Banc Sabadell | Acerinox (ACX) cae un -5% (sube +22% desde mínimos de abril) tras haber confirmado las negociaciones con Aperam (APAM). En este sentido pensamos que esta caída es una oportunidad de Comprar y que el mercado está poniendo en precio lo siguiente:

▪ Que la fusión se hace sin prima para ninguna de las dos partes.

▪ Que si analizamos de donde vienen los flujos lo que parece evidente es que son mejores las plantas de Acerinox (sobre todo la de NAS), es decir los flujos vienen de Estados Unidos, Europa y Sudáfrica que tener exposición a Europa y Brasil (de donde viene el grueso de los flujos de APAM). Es decir, el mercado preferiría la exposición geográfica de ACX frente a la de APAM.

▪ La cotización de Acerinox estaba en máximos, mientras Aperam ha caído desde máximos de principios de año ~-30%. ¿Por qué vemos entonces una oportunidad?

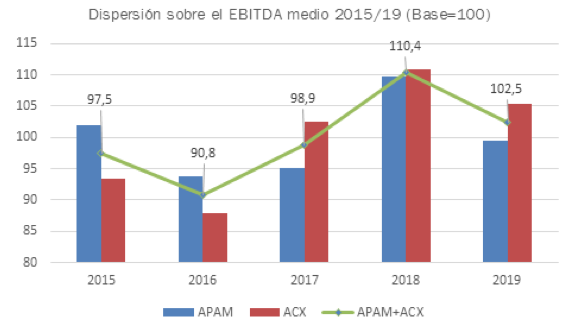

▪ La compañía fusionada sería más estable a nivel operativo (menor volatilidad de ingresos) como se puede ver en el gráfico inferior la dispersión del EBITDA medio en el periodo 2015/19 es menor en Acerinox+APAM que por separado. Es decir, una compañía clícica poco cíclica es siempre mejor.

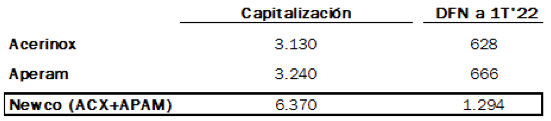

▪ A pesar de que a nivel financiero ambas compañías tienen una capitalización (c. 3.000 millones de euros), DFN (c. 600 millones de euros) y EBITDA 2022e (c. 1.200 millones de euros) similares (si bien ACX es ligeramente mayor) y cotizan en niveles de 3/3,4x EV/EBITDA 2022, no descartamos que en la posible fusión haya una prima de valoración relevante para Acerinox. En este sentido no vemos descabellado que la aproximación haya surgido por parte de APAM, donde la familia Mittal tienen el 41% tras el mal performance reciente de la acción. Adicionalmente, confiamos en la prima para mantener cierto equilibrio de poder entre Alba (17,8% ACX) y la familia Mittal (40,9% APAM).

Pensamos que el equipo directivo que se quedaría sería el de Acerinox que se ve como de lo mejor del mercado y creemos que en el momento actual no entrarían en una fusión en la cual no liderasen la fusión.

Las eventuales sinergias no están puestas en precio, ni la reducción de competencia en Europa (pasaríamos de 3 players principales a 2, en el que ACX+APAM serían líderes en el mercado con una cuota >35/40%) lo que supondría un impulso a su poder de negociación. En este punto creemos que aunque puede ser muy pronto para hablar de sinergias, dado el tamaño de las operaciones en Europa nos parecería razonable asumir un efecto positivo de ~150 millones de euros (c.30% EBITDA recurrente conjunto estimado de la región). Eso traducido a valoración (calculadas sobre una base de un múltiplo medio de 6x EV/EBITDA, que podría ser conservador) debería generar ~+15% de valor para la Newco.

Pese a que la exposición geográfica es menos atractiva en el caso de APAM su rentabilidad es indiscutible gracias a los fuertes aranceles en el mercado brasileño.

Pensamos que habrá condiciones de competencia, pero entendemos que si se están mirando la operación es porque aprecian que las mayores sinergias se producirían en Europa, precisamente donde más problemas de concentración habría.

Conclusión:

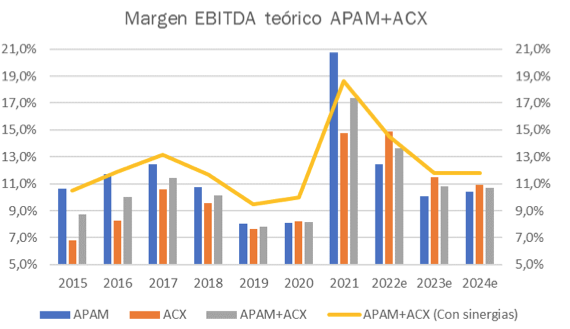

En definitiva, la operación nos sigue pareciendo favorable y pensamos que tiene una lógica abrumadora a nivel estratégico y financiero, especialmente si incorporamos las sinergias. Así, como se puede ver en el gráfico inferior los márgenes post sinergias de Newco hubiesen estado de manera estructura por encima del doble dígito lo que nos parece especialmente positivo en una compañía de este perfil, lo que podría dar lugar a cierto rerating positivo más allá de cualquier otra consideración.