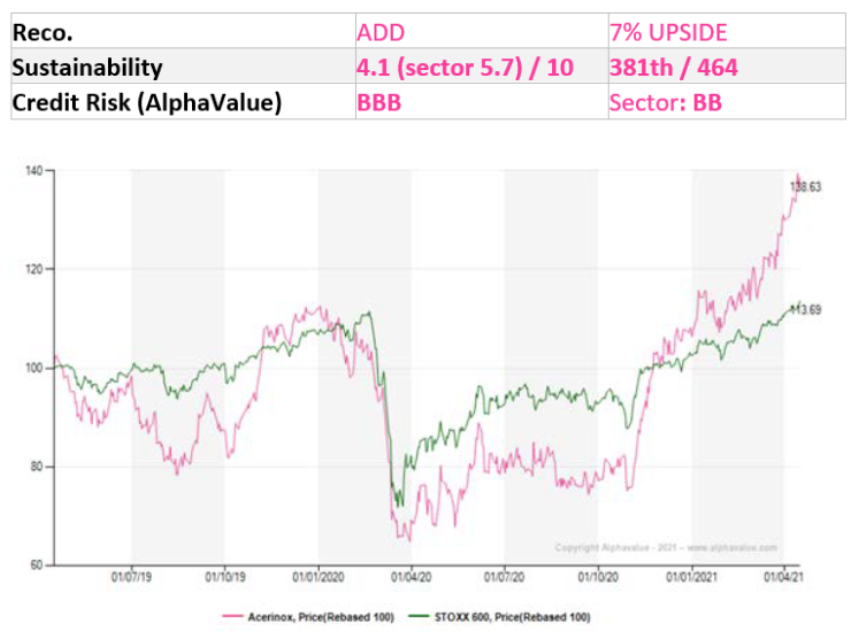

Alphavalue | En un mercado global propicio, el sector del acero inoxidable ha logrado superar significativamente los índices desde finales del año pasado, con Acerinox (ACX) contribuyendo de manera proporcional en este pequeño sector cubierto por Alphavalue.

El outperformance de Acerinox parece estar en línea con el resto de compañías que conforman el sector del acero en general (es decir, incluido el carbon steel), una clara señal de que los inversores han optado últimamente por invertir en compañías cíclicas. Pero hay más. El sector se benefició de ciertos catalizadores desde el otoño pasado.

En primer lugar, la recuperación de la economía china se ha traducido en menos exportaciones de este país a otras partes del mundo, una bendición para los fabricantes europeos de acero inoxidable. En segundo lugar, esta tendencia se ha visto reforzada por medidas antidumping que parecen estar teniendo más repercusión que en el pasado. En tercer lugar, el restocking en los mercados finales ha respaldado la demanda, especialmente en un momento en el que el fin de la pandemia está más cerca. Esto fue suficiente para devolver a los actores de este sector a sus máximos de cinco años, incluida Acerinox, con sede en España, con el precio de sus acciones subiendo un +25% YTD. Sencillamente, ¡impresionante!

Además de estas buenas noticias, Acerinox se ha beneficiado y seguirá beneficiándose de la naturaleza menos cíclica del mercado del acero inoxidable en comparación con el carbon steel en general, principalmente debido a la naturaleza menos cíclica de su base de clientes (menos automoción y construcción, más bienes de consumo, catering o suministros médicos). Esto se acompaña con unas tendencias underlying positivas que respaldan un mercado que crece a un +5 a +6% CAGR durante las últimas décadas.

Tres aspectos a destacar también sobre la compañía son: 1. Su sólida estructura de capital, liderada por Corporación Financiera Alba (comprar, Precio Objetivo 60,9 € ++) con un 19,4% y Nippon Steel con un 15,8%, ambos grupos con vocación de permanencia. 2. Aunque criticamos en su tiempo la escasez de comunicación, parece que han mejorado en este campo. 3. Los criterios ESG son mejorables en Acerinox, pero parece que también están avanzando en este frente.

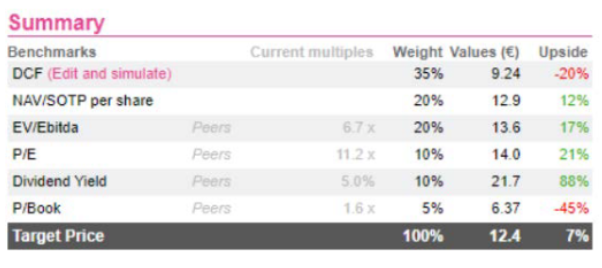

Bien puede ser que nuestra valoración DCF se base en supuestos bastante conservadores a largo plazo (crecimiento Ebitda del +3%), justificado en parte por el hecho de que esta industria es cíclica, aunque menos que el carbon steel. Por tanto, es bastante complicado capturar el valor del grupo a través de este método. El último par de trimestres también sugiere que el grupo está haciendo un ardua labor en el tema de costes por lo que cualquier bache futuro será menos significativo en términos de beneficios. Nuestros analistas señalan que es necesario un mayor trabajo en cuestiones no financieras, si bien este es un problema de muchas compañías, aunque le damos el beneficio de la duda a Acerinox sobre su progresos en dichos temas. En cualquier caso, a corto plazo el grupo seguirá beneficiándose del fuerte momentum del sector y de los beneficios de los recientes movimientos corporativos. En nuestra opinión, lo suficiente para atraer aún más la atención de los inversores.

Acerinox: (añadir, Precio Objetivo 12,4 euros/acción)