Renta 4 | Las cifras de 2021 de Sabadell han recogido gastos extraordinarios asociados al ERE, el impacto negativo en margen de intereses por menor aportación de la cartera Alco, la clara recuperación de TSB y una buena lectura de la evolución de las provisiones.

2022. Crecimiento moderado de ingresos con MI estable.

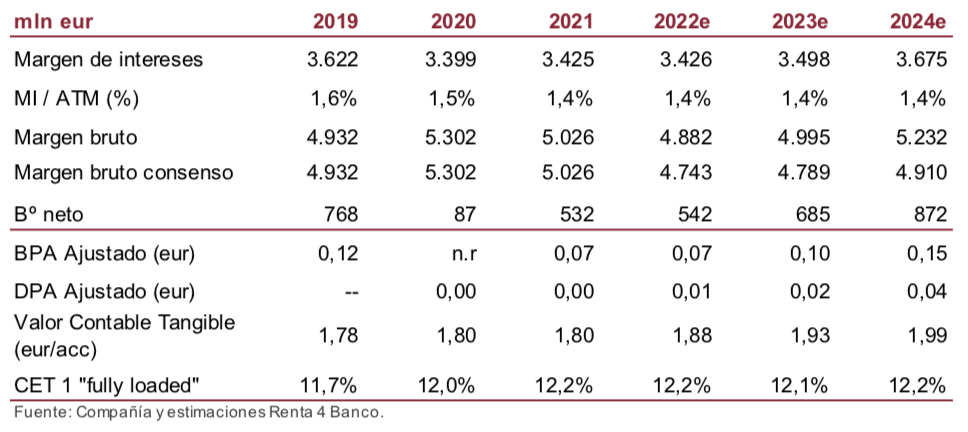

El banco espera que el margen de intereses en 2022 cierre plano vs 2021 (vs +0% R4e) teniendo en cuenta que seguirá pesando la menor contribución de la cartera Alco, el impacto de -70 mln de euros por TLTRO a partir de junio (3% del margen de intereses de 2021) y la compresión de márgenes (efecto de corto plazo) en TSB por subida de tipos. La guía para comisiones netas apunta a un crecimiento a un dígito bajo (vs +5% R4e). En cuanto a los costes de explotación, esperan cerrar el año con una base de costes recurrentes algo por debajo de los 2.900 (vs 2.935 mln de euros R4e).

Valoración

Sabadell acumula una subida en el año >+41%. Con una revalorización tan vertical consideramos que sería lógico pensar en cierto respiro del valor en el corto plazo. Por otro lado, no habría que descartar que a lo largo de 2022 la entidad pueda actualizar al alza los objetivos del Plan Estratégico 21- 23 que recogían subidas de tipos más moderadas en Reino Unido. Asimismo, otro catalizador será la probabilidad de la subida de las reservas exentas de pagar al BCE, que compensaría el efecto negativo de la TLTRO.

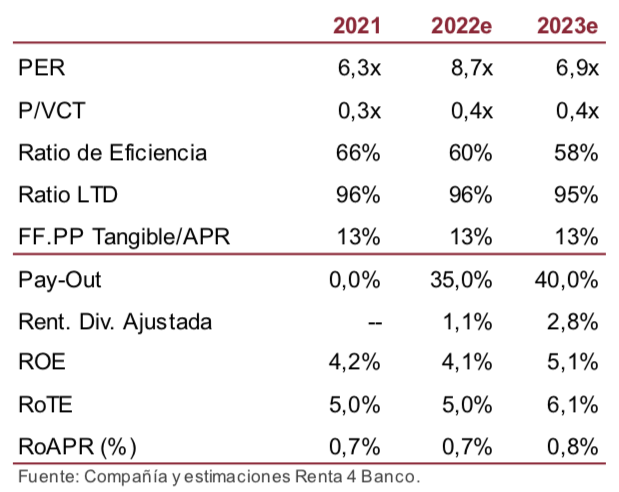

Hemos revisado nuestras cifras teniendo en cuenta el nuevo escenario y guía para 2022. En nuestras estimaciones seguimos sin incluir el efecto de una recuperación del Euribor ni subidas de tipos en Europa, con impacto de +2% – +3% en Sabadell ex – TSB por cada 10 pbs de subida. El nuevo precio objetivo 2023e se sitúa en 1,01 eur/acc, que supone cotizar a un P/VCT de 0,4x y RoTE del 6,1%.

Conclusión: Revisamos P.O al alza hasta 1,01 eur/acc. Mantenemos recomendación de Sobreponderar

Supone elevar el P.O en un +21% vs anterior lo que implica un potencial de revalorización del +20%.