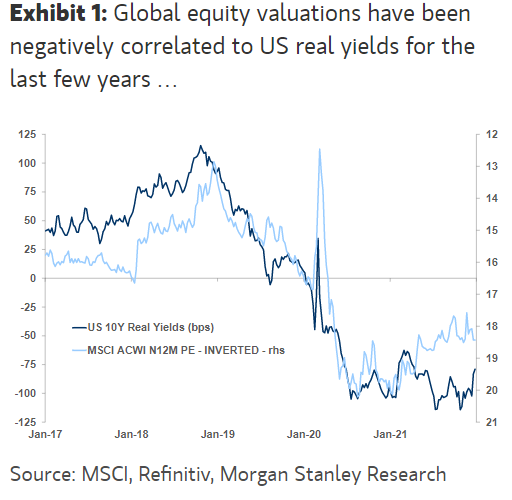

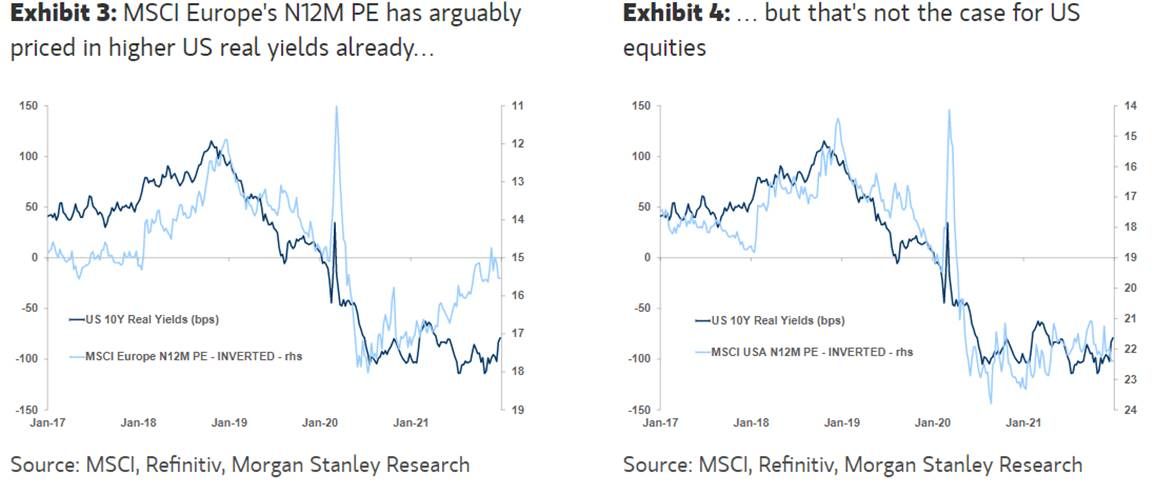

Morgan Stanley | El MSCI Europa ya ha descontado el repunte de tipos reales. En los últimos años, la valoración del equity ha estado negativamente correlacionada con los tipos reales.

La buena noticia para el equity europeo es que si la valoración actual de P/E 15x N12M ya está en el rango de 15-16x consistente con nuestro pronóstico de -30bps de la yield real del UST. Sin embargo, el equity USA sigue cotizando a 22x P/E N12m descontando niveles superiores de subida de tipos y mientras el nivel que nosotros veríamos acorde a las subidas que esperamos es de más bien 20x.

Esto claramente refuerza nuestro call de largo de Europa vs USA. Desde una perspectiva de factores, reiteramos OW en Value cíclico, ya que se ha quedado por detrás de este repunte de tipos reales y el actual nivel de dispersión de valoración está más cerca del que vimos en el 2000 que en el 2018.

Teniendo esto en cuenta, hemos elaborado varias listas con valores Value para jugar bien esta temática, entre los que destacan Aegeas, Caixabank, Eiffage, Eni, Heidelberg, Holcim, Norks Hydro, Repsol, Royal Dutch, Valeo y Vinci. Nuestra recomendación OW en estos valores en el actual entorno económico se debe a:

Son valores baratos (con un upside mínimo del 10% al precio objetivo) que ofrecen una oportunidad atractiva en términos de risk/reward.

Son valores baratos con un outlook de beneficios positivo.