Bankinter | Flexibilidad en la producción, pero incertidumbre sobre la demanda. Actualizamos nuestras estimaciones y valoración, tras los resultados del 2T2022 que cumplieron con las estimaciones.

Opinión del equipo de análisis de Bankinter:

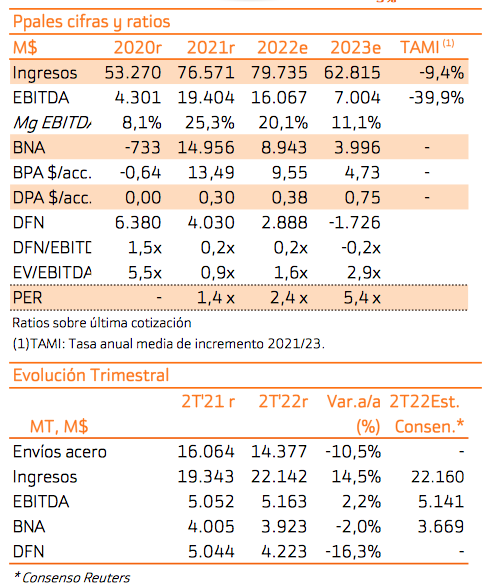

Revisamos nuestra recomendación a Neutral (desde Comprar) y Precio Objetivo 29,4 euros/acción diciembre 2023 (desde 33,6 euros/acción).

Revisamos a la baja las expectativas de Ingresos y márgenes, especialmente para 2023 y elevamos el WACC al 11,8% ante un entorno de tipos al alza e incertidumbre sobre la fortaleza de la demanda. Consideramos que hay valor en la compañía, que cuenta con flexibilidad en la producción, una sólida posición de balance (estimamos 0,2x DFN/EBITDA 2022) y una interesante política de retribución al accionista (vía dividendos y recompra de acciones).

A pesar de ello, a corto plazo los riesgos sobre la fortaleza de la demanda son elevados (ArcelorMittal genera en torno al 35% de su EBITDA en Europa y 16% en la región ACIS-Asia y África), por lo que, revisamos la recomendación a Neutral.