Alphavalue | El banco es bien reconocido por tener un buen equipo gestor. La cercanía con el cliente y la especialización en los servicios, así como los avances en inversiones temáticas como las de sostenibilidad, entre otros, han llevado a la Banca Privada de BBVA en España a ser reconocida como la mejor del mundo en servicio al cliente en los Premios Global de Banca Privada.

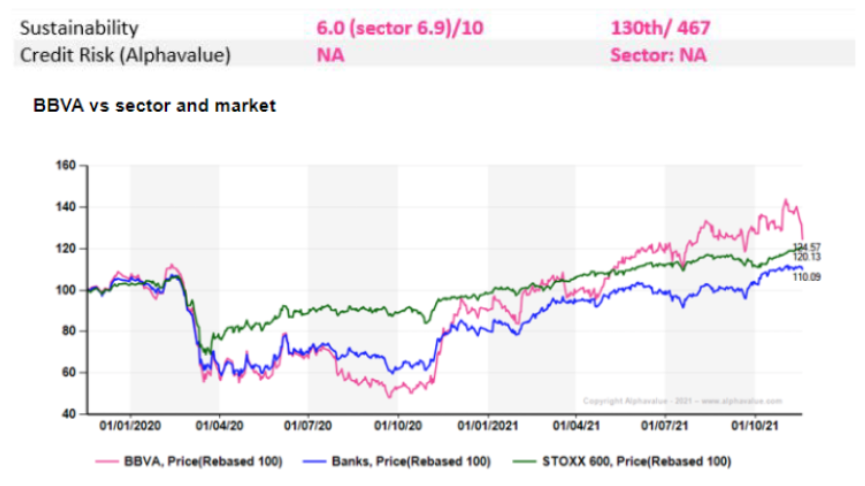

Estos premios, otorgados por la revista Professional Wealth Management (PWM) del grupo Financial Times, tienen entre sus objetivos distinguir a las entidades de banca privada que más avances, mejoras y logros alcanzan en su modelo de negocio y de relación con sus clientes. Como se muestra en el gráfico a continuación, durante los últimos dos años, el banco ha tenido un out performance no sólo frente al sector, sino también respecto al Stoxx 600. En opinión de nuestros analistas, esto es totalmente merecido y confirma lo bien gestionado que ha estado y está el banco.

Destacamos el refocus en las francquicias líderes y más rentables y la concentración en los países más exitosos (España, México, Turquía, Colombia y Perú). Además, la gestión del exceso de capital se ha gestionado con enorme celeridad. No obstante, el regulador podría ver con buenos ojos un nuevo intento por hacerse con Banco Sabadell (añadir, objetivo 0,76 € +), tras incrementar su peso en Turquía tras la OPA por el 100% de Garanti Bank, algo que parece no gustó demasiado en el seno supervisor del BCE.

Como recordó el management durante la presentación (18 de noviembre) de su plan estratégico para el periodo 2021-204, el banco ha logrado hasta ahora un RoTE (return on tangible equity) medio del 9,3% (se pretende que para 2024 sea del 14%), un performance (evolución) impresionante ya sea en términos relativos o absolutos. No sólo BBVA ha demostrado un potencial de rentabilidad superior a la media, sino que los beneficios han mostrado una volatilidad muy baja.

Por tanto, como hemos dicho a menudo, la volatilidad del precio de las acciones se ha debido principalmente a la fuerte exposición del grupo a las divisas extranjeras, para bien o para mal.

La guía de rentabilidad total del 9% está por debajo del cost of equity del grupo. Si uno se sitúa en el 10%, resulta que el precio justo para el TBV (valor contable tangible) se sitúa en 0,9x, lo que corresponde a la métrica actual antes de que el precio de las acciones se viera penalizado por la OPA lanzada la semana pasada por Garanti, con la lira turca recibiendo un verdadero correctivo. Esto muestra que ser más transparente, no siempre es una buena idea.

Las caídas en el precio de las acciones del banco estos días atrás ha abierto un interesante punto de entrada, con un potencial alcista a 6 meses por fundamentales del +22,5%.

BBVA (añadir, objetivo 6,35 €)