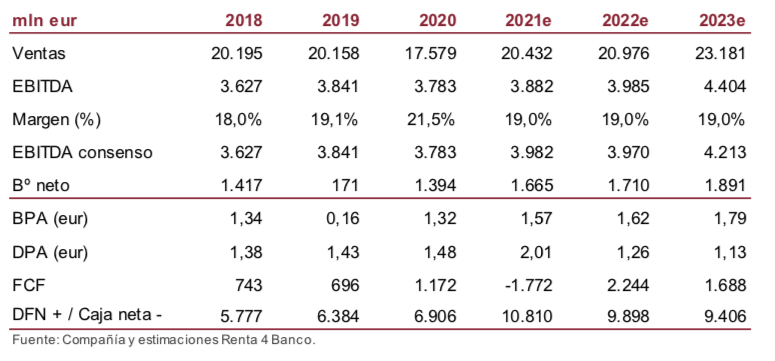

Renta 4 | Se espera incrementar el Ebitda hasta 4.700 millones de euros en 2024 desde los 4.000 millones de euros previstos para 2021 gracias a la mayor aportación de las renovables (+4 GW en el periodo), la mejora en el contexto de mercado, mayores ventas liberalizadas y un mayor número de contratos liberalizados (+4% acumulado).

Esperando que las eficiencias por digitalización y optimización de procesos permitan compensar los mayores gastos por inflación y mayor perímetro. La inversión prevista para el periodo se prevé que alcance los 7.500 millones de euros. A nivel de beneficio neto, se estima un crecimiento anual del +6% hasta 2024. Aplicando un pay-out del 80% con cargo a 2021, y un 70% para el resto de los años del periodo, se esperan rentabilidades anuales por encima del 6% desde la cotización actual.

Visión 2030. Mayor inversión a largo plazo que eleva ligeramente objetivo de renovables vs plan anterior, pero no el RAB de distribución

Estiman invertir 31.000 mln eur en el periodo 2021-2030 (anterior plan 25.000 mln eur) esperando que la capacidad renovable instalada se triplique hasta 24 GW (vs 7,9 GW actuales, ligeramente por encima del plan anterior que esperaba alcanzar 23 GW), para los que cuentan con una cartera de 80 GW, un crecimiento del RAB hasta 13.000 mln eur (vs 11.700 actuales, en línea con anterior plan pese a las mayores inversiones previstas) y lograr alcanzar los 7 mln de clientes liberalizados (vs 5,7 mln actuales). Nuestras hipótesis, más conservadoras en referencia a la instalación de renovables, estiman un desarrollo de la capacidad al 80% del plan.

Revisamos nuestras cifras aplicando el nuevo contexto de mercado.

La mejora en el margen unitario integrado prevista gracias a la positiva evolución del contexto de mercado, el mayor número de contratos liberalizados y el aumento de la capacidad renovable permite más que compensar el ligero recorte estimado en el EBITDA de distribución y el ligero ajuste en renovables, llevándonos a revisar nuestras estimaciones al alza desde 2022.

Conclusión: El mayor crecimiento de la inversión de cara al largo plazo no supone una significativa mejora de la valoración.

Elevamos precio objetivo ligeramente por la mejora del contexto de mercado que permite compensar las mayores inversiones en distribución sin mejora adicional del RAB, +1% hasta 25,24 eur (vs 24,96 eur previo) por lo que reiteramos la recomendación de SOBREPONDERAR.