Bankinter | Los resultados 3T2022 baten las expectativas. En términos orgánicos, Ingresos (+3,8%) y OIBDA (+3,1%) mantienen crecimiento positivo por 6o trimestre consecutivo.

Los resultados sitúan al grupo en posición para cumplir los objetivos del año. En 4T 2022 debería ser más palpable el impacto de la oferta de fútbol, costes de la energía más comparables a los del pasado año y la reducción de plantilla en España. Creemos que las oportunidades y los riesgos están equilibrados. Por el lado positivo, destacan el nuevo foco en eficiencia de costes, hasta ahora inferior a la de sus competidores, y el potencial de sinergias en Brasil y R. Unido; por el lado negativo, el entorno competitivo aumenta en Alemania con la entrada de un nuevo operador móvil y el deterioro del frente empresarial en R. Unido.

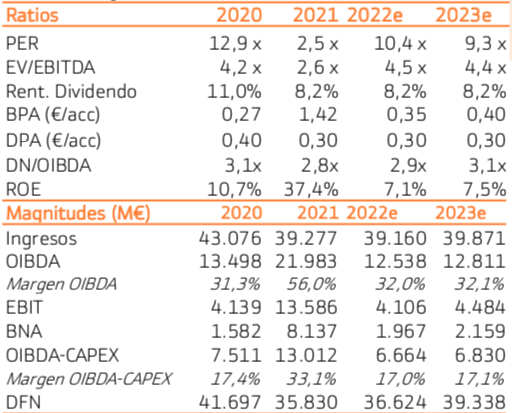

La Deuda se mantiene elevada, aunque un 74% a tipo fijo y vencimiento medio de 13 años mitigan el impacto de mayores tipos de interés. Adicionales apoyos pueden venir de la mano de los Fondos de Recuperación Europeos para digitalización, nuevas operaciones corporativas y la recuperación del real brasileño (+2,0% en lo que va de trimestre). A pesar de una elevada rentabilidad por dividendo (8,3%), la generación orgánica de Cash Flow libre se modera en un entorno de presión de costes y desaceleración económica, dificultando el triple objetivo de reducción de deuda, inversión y remuneración al accionista. Rebajamos la recomendación a Neutral y el Precio Objetivo a 4,2€ (vs 5,0€ anterior).