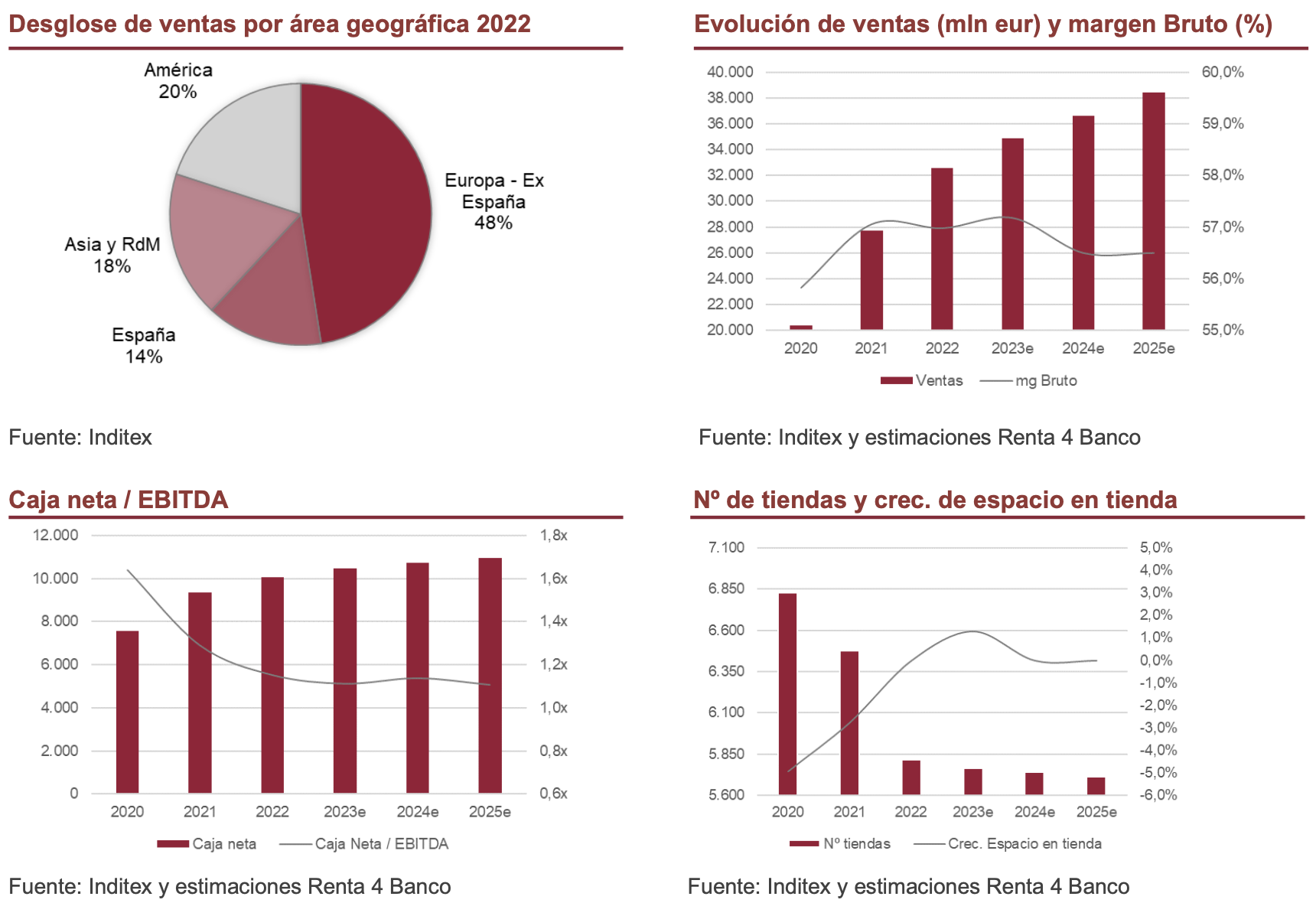

Renta 4 | Destacamos la buena evolución operativa de Inditex en 2022, que ha logrado crecer en ingresos los 4 trimestres del año a doble dígito vs 2019, los gastos operativos han crecido por debajo de los ingresos y ha generado un nivel de caja elevado. Inditex superó nuestras previsiones los dos últimos trimestres.

Esta evolución ha sido posible gracias a la óptima ejecución de una estrategia que ha estado impulsada por el intenso proceso de reestructuración de las tiendas, el enfoque en la digitalización y las sinergias que emergen de la integración del modelo de venta en tienda e internet. Estos factores van encaminados a mejorar la experiencia del cliente en tienda, una de las principales claves de la estrategia de Inditex. En 2022 Inditex amplió significativamente la diferenciación de sus tiendas frente a las de la competencia y el objetivo es continuar así.

Al siguiente nivel

Cada ciertos años (3/5) Inditex debe actualizar y expandir su red de plataformas para poder surtir la red de tiendas y el canal online, cuyo volumen de ventas va en aumento. En 2023e Inditex deberá realizar un esfuerzo adicional. Este aumento de capacidad, unido a la reestructuración de las tiendas, la integración del modelo de negocio y la inversión en digitalización debería acentuar la diferenciación de sus tiendas, llevando la experiencia del cliente “al siguiente nivel”.

Mayor apuesta por EEUU. Elevado potencial

EEUU es el segundo mayor mercado para Inditex (ventas 10% R4e). En nuestra opinión, la directiva ha sido un tanto conservadora en su estrategia en el país, con una presencia en tiendas todavía muy limitada. Está previsto culminar 30 proyectos en los próximos 3 años y creemos que ahora se dan las condiciones para elevar su apuesta por el mercado norteamericano (fin de restricciones, posición competitiva más fortalecida).

Hemos revisado al alza nuestras estimaciones para los próximos años: Ventas +6%/año de media hasta 2025e, alineamos la de margen bruto a la guía 2023e y esperamos estabilidad en los dos años siguientes (antes leve caída). El EBITDA mejoraría de media +9%/año de media hasta 2025e.

Conclusión: SOBREPONDERAR P.O. 37,5 eur/acc.

Revisamos el P.O. hasta 37,5 eur/acc (desde 32,5 eur/acc).