Intermoney | Confirmamos nuestra recomendación de Comprar en Sacyr (SCYR), a la vez que incrementamos nuestro Precio Objetivo hasta 3,6 euros/acción desde 3,4 euros. Tras los resultados del 1S, elevamos nuestras previsiones de Ebitda un +13% en 22e-24e, favorecidas por la inclusión de nuevas concesiones, efecto favorable de la inflación y recuperaciones de tráficos. Estimamos un +10% de Ebitda TACC 21-24e. Nuestra valoración recoge los incrementos de previsiones y el paso de la fecha del PO a diciembre 23e. Dentro de políticas de ESG, Sacyr es la cuarta de su sector a nivel mundial, según Sustainalytics.

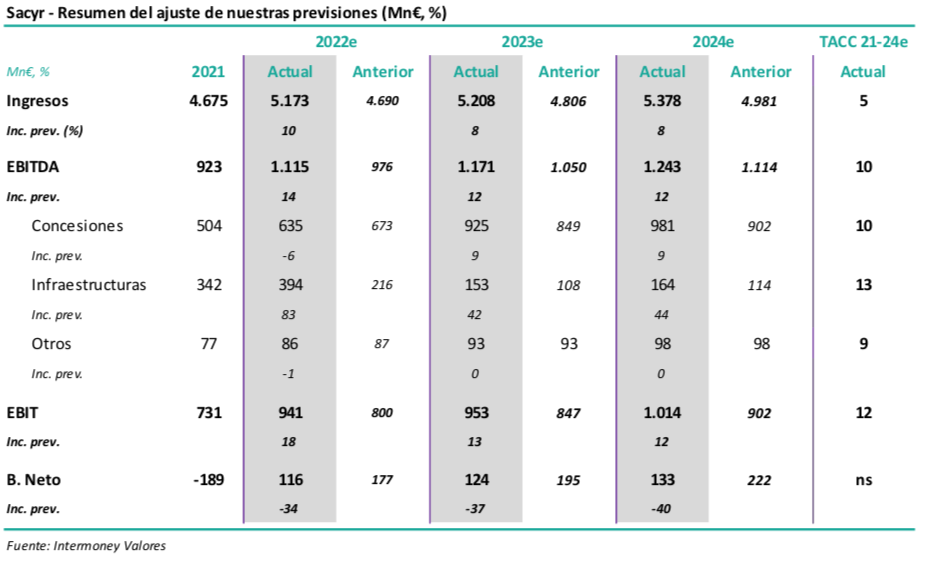

Previsiones – Incrementamos +13% Ebitda en 22e-24e

Tras los resultados del 1S, que continuaron la costumbre de Sacyr de batir nuestras estimaciones, hemos incrementado éstas a nivel consolidado un +9% y +13% en ingresos y EBITDA en el periodo 22e-24e, respectivamente. Además de tener en cuenta mayores aportaciones de mercados como Colombia o Chile, hemos contabilizado la aportación de la nueva concesión de Nápoles, que esperamos represente un 5% del EBITDA total, aproximadamente. Pronosticamos un +10% de TACC en EBITDA 21-24e. Nuestra previsión de EBITDA en Concesiones en 25e (1.030 Mn€) supera la guía de la propia Sacyr, que, no obstante, podría elevar en el futuro. Esperamos que los márgenes de construcción se recuperen en parte de las caídas producidas por el incremento de costes.

Previsiones – Ratios de deuda por debajo de 7x EBITDA

Esperamos que el fuerte capex en 2022e (1.350 Mn€ IMVe) provoque una posición de deuda neta a fin de este año en el entorno de los 7.500 Mn€. La cifra de inversión a junio (más de 1.000 Mn€) incluye la aportación inicial no recurrente de la concesión de Nápoles (unos 550 Mn€). Tanto en previsiones comovaloración hemos considerado únicamente la cartera actual de proyectos, por lo que el capex iría descendiendo, lo que provocaría una caída de la deuda neta a partir de 25e. En ningún ejercicio esperamos que los ratios de deuda neta / EBITDA superen las 7x, como sí hicieron en 2020. Sacyr espera una deudacorporativa a dic. 22e de 500 Mn€ en base a los dvd. procedentes de concesiones en servicio.

Valoración – Incrementamos PO a 3,6 €, a diciembre 23e

Incrementamos nuestro PO de Sacyr hasta 3,6 €/acción desde 3,4 €, en esta ocasión con fecha diciembre 23e. No variamos la metodología de valoración. Un 90% del VE reside en Concesiones, cerca de 11.000 Mn€, un +10% más que hasta ahora por el incremento de previsiones; hemos utilizado el método de DFC con WACC 8,75%, implicando menos de 12x EBITDA 23e. Para construcción seguimos asumiendo un ratio de 5,5x EBITDA de 23e.

ESG – Sacyr 4a del mundo en su sector

Según el ranking de la firma Sustainalytics ESG Risk Rating, Sacyr ocupa desde junio 22 el cuarto puesto del mundo en el sector de construcción e infraestructuras. Dentro de las políticas concretas, el Grupo se centra en el desarrollo de comunidades cercanas a las concesiones que construye, reducción del impacto de las obras, y desarrollo de nuevos materiales de construcción compatibles con la sostenibilidad.