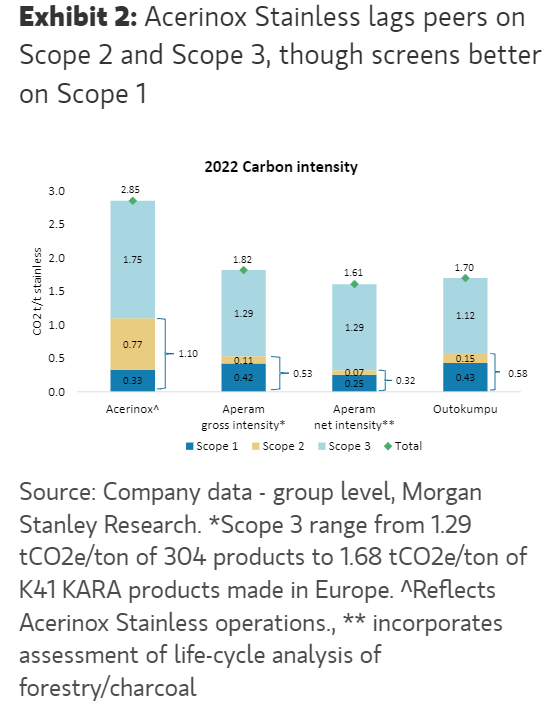

Morgan Stanley | La fase de transición del Carbon Border Adjustment Mechanism (CBAM) de la UE entra en vigor esta semana y exige a los exportadores a la UE de hierro, acero, aluminio, cemento, fertilizantes, electricidad e hidrógeno, que comiencen a reportar las emisiones de CO2 asociadas. CBAM se implantará gradualmente entre 2026-34. Si bien existen matices en los diferentes segmentos de productos, aquí nos centramos en las implicaciones del acero inoxidable y las acciones. El bull case de los analistas pasa por un aumento de coste de las importaciones, dadas las mayores emisiones Scope 3 de la producción asiática frente a la producción local que disfruta de un buen momentum de descarbonización.

Ioannis Masvoulas atribuye la reticencia de los inversores a respaldar el escenario alcista para CBAM a una serie de incertidumbres:

(1) Complejidad en la medición y monitorización de la intensidad del carbono de los productos importados, incluyendo el Scope 3.

(2) Europa es una región de alto coste, lo cual podría obstaculizar el consumo, la inversión y las exportaciones (a menos que se introduzca un descuento en las exportaciones).

(3) Incertidumbre en torno a la eventual inclusión del Scope 2 (emisiones relacionadas con la electricidad).

En este contexto, Ioannis mantiene su visión de que el acero inoxidable europeo se enfrenta a una trayectoria de descarbonización más atractiva que el acero al carbono, pero reconoce que un repunte del equity depende de la ejecución efectiva de CBAM durante los próximos 2-3 años. Como tal, si bien Outokumpu y Aperam, en teoría, serían los principales beneficiarios, Acerinox sigue siendo el Top Pick a corto plazo por los siguientes motivos:

- La fuerte exposición a USA ofrece un pilar defensivo en un contexto de mercado difícil.

- El mal comportamiento reciente apunta a un catch-up en el corto plazo.

- La valoración sigue siendo atractiva frente a su histórico.