Bankinter | 1T2022 de Airbus (AIR) mejor de lo esperado, mantiene el guidance para 2022.

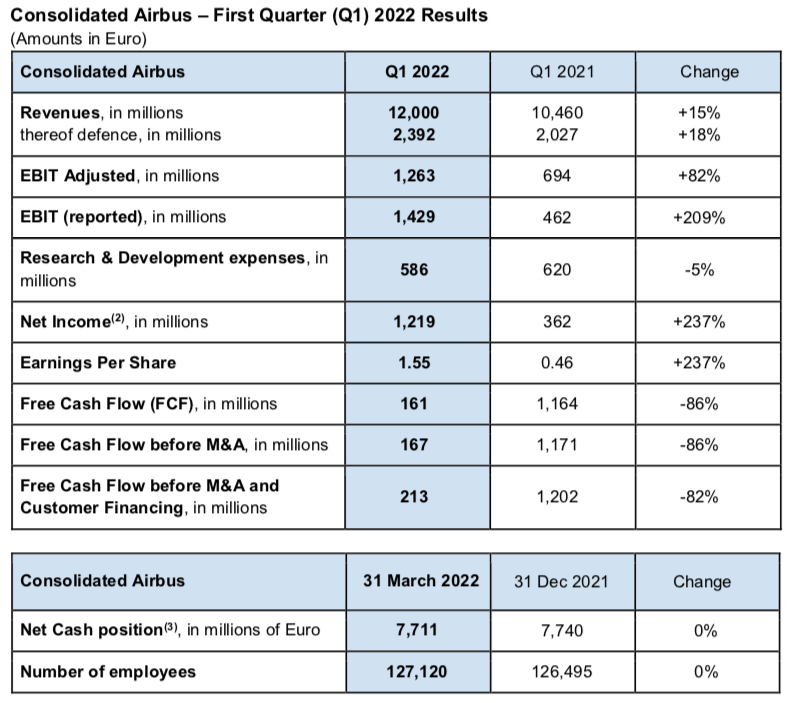

Las principales cifras de los resultados de 1T2022 vs estimación de consenso Bloomberg: Ventas 12.000M€ (+14,7% a/a) vs 11.993M€ estimado, EBIT ajustado de 1.263M€ (+82% a/a) vs 708,9M€ est. y BNA de 1.219M€ (vs 362 en 1T 2021 y 1.578M€ en 4T 2021) vs 532M€ estimado.

La posición de Caja neta se situó en 7.711M€ desde 7.740M€ dic-21. El FCL (antes de M&A y financiación de clientes) fue de 213M€ en el trimestre (vs +1.202M€ en 1T 2021), con un aumento del fondo de maniobra.

Las contrataciones netas de aviones comerciales en 4T2021 ascendieron a +83 unidades netas de aviones comerciales (vs +435 en el 4T 2021 y promedio de 127 en el año), mientras las entregas se elevaron a 142 unidades vs 153 unidades en media en los trimestres de 2021. La Cartera de Pedidos se mantiene en 7.023 unidades (+0,4% a/a, -0,8% t/t). En Helicópteros, se entregaron 39 unidades (las mismas que el en 1T 2021 y vs 85 unidades en promedio en los trimestres anteriores y las contrataciones netas alcanzaron 56 unidades (vs 104 en promedio los últimos trimestres). La Cartera de Pedidos se sitúa en 756 unidades (+13,9% a/a y +2,3% t/t).

La compañía mantiene su guidance para 2022, asumiendo que no se producirán más perturbaciones en la economía mundial: entregas de aviones de 720 unidades (vs 600 objetivo 2021 y 611 finalmente entregados en el ejercicio) obtener un EBIT ajustado de 5.500M€ (vs 4.500M€ obj. 2021) y un flujo de caja antes de M&A y financiación de clientes de 3.500M€ (vs 2.500 obj. 2021).

Opinión del equipo de análisis de Bankinter:

Resultados mejores de lo esperado en el 1T2022, que mantiene la recuperación de márgenes del trimestre anterior, especialmente en Aviones comerciales y el negocio de Defensa. La generación de caja ha sido limitada, en gran medida por el impacto del aumento de circulante. Mensaje positivo sobre la fortaleza comercial, la expectativa de recuperar los niveles de tráfico aéreo entre 2023-2025 y el manteniemiento del guidance, aunque reconocen que el entorno es más complejo (inflación, cadenas de suministro y los nuevos confinamientos en China). En resumen, revisaremos nuestras hipótesis para reflejar un entorno de riesgo más complejo, si bien valoramos positivamente el mantenimiento de sus guías y los objetivos de recuperación a medio plazo.

AIRBUS (Comprar, P. Obj: 130,4€/acc. Cierre 102,58€; Var.día -3,7%; Var. Año -8,7%).