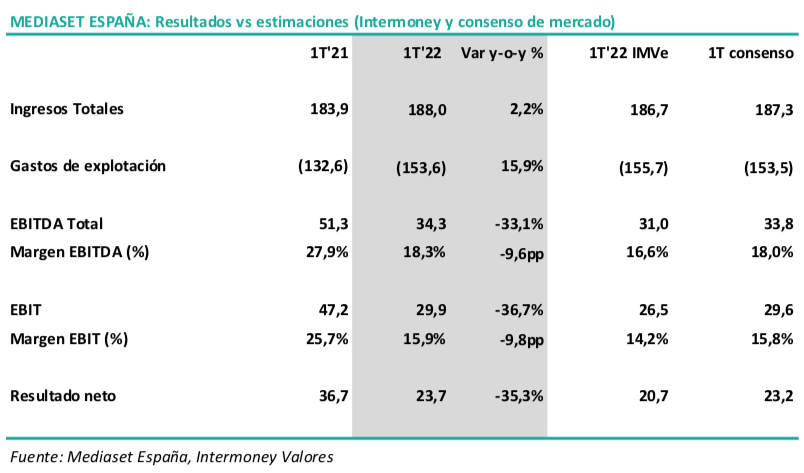

Intermoney | Mediaset España (Mantener, PO 7,0€/acción) publicó el miércoles, después del cierre del mercado, sus resultados del 1T’22. En un mercado publicitario prácticamente plano en 1T (+1,1% en TV), los ingresos de Mediaset crecen ligeramente, pero el importante aumento de los costes por los mayores esfuerzos en programación y por comparar con un 1T’21 anómalamente bajo en costes (la publicidad bajó un 14%), hace que se registren importantes caídas en EBITDA y beneficio.

Crecimiento del +2% en ingresos (188Mn€ vs 187Mn€ estimados), con un +2% en los ingresos publicitarios y un +3% en los otros ingresos.

Costes se normalizan hacia niveles pre-COVID (-5% vs 1T’20 y -1% vs 1T’19), pero aumentan un 16% vs 1T’21 (cuando se redujeron un 18% y fueron inusualmente bajos por la mala situación publicitaria provocada por el COVID y Filomena). El mayor incremento se produce en los costes de programación (+54% y-o-y).

Caída del 33% en EBITDA (hasta los 34Mn€) y del -35% en beneficio neto (hasta los 24Mn€). La bajada es algo menor de lo que contemplaban nuestras estimaciones, pero está bastante en línea con el consenso.

Aumento de la posición de caja neta hasta superar los 300Mn€ (312Mn€ desde los 267Mn€ a diciembre de 2021).

Siguen mostrándose moderadamente optimistas sobre el mercado publicitario en 2022, con un mejor segundo semestre, y esperan subir sus precios un 5-6% (en 1T’22 la subida ha sido del +4,8%).

Valoración:

A los precios actuales (cotiza a un múltiplo EV/EBITDA 2022e de 3,2x, PER de 6,3x y FCF yield del 16,8%), vemos una elevada infravaloración. Es más, si ajustamos por el valor de su participación en Prosieben (300Mn€ considerando su participación directa del 11,43% a precio de mercado y el 1,72% restante que posee mediante derivados a precio de adquisición), cotiza a un PER <5x, niveles que nos parecen difíciles de justificar en una compañía que generará en los próximos años unos 200Mn€ anuales de free-cash flow y cuenta con una caja neta de más de 300Mn€.

No obstante, la OPA lanzada por su matriz MFE (55,7% de participación) nos parece poco atractiva y con una prima muy baja frente a los niveles de mercado y claramente inferior a nuestra valoración de 7,0€/acción. Tomando la última cotización las acciones clase A de MFE antes del anuncio de la oferta (0,834€) y sumando el desembolso en efectivo, la oferta equivaldría a 5,61€/acción de TL5. Si cogemos el precio actual de MFE (0,567€) y el dividendo de 0,05€/acción que posteriormente se ha anunciado que pagará MFE, la oferta equivaldría a tan 4,46€/acción de TL5, con una prima del 8% frente a la cotización actual de TL5 y con una valoración, en nuestra opinión, muy insuficiente. Tras el lanzamiento de la OPA rebajamos nuestra recomendación de Comprar a Mantener dada la incertidumbre que la operación vuelve a generar sobre el valor.