Intermoney | Prisa (Mantener, PO 0,75€) ha publicado los resultados correspondientes al primer trimestre de 2022. Los resultados muestran una clara recuperación tras el fuerte impacto que tuvo el COVID, especialmente en el negocio de Educación (en 1T’21 todavía se encontraban cerrados los colegios en Latinoamérica por la pandemia).

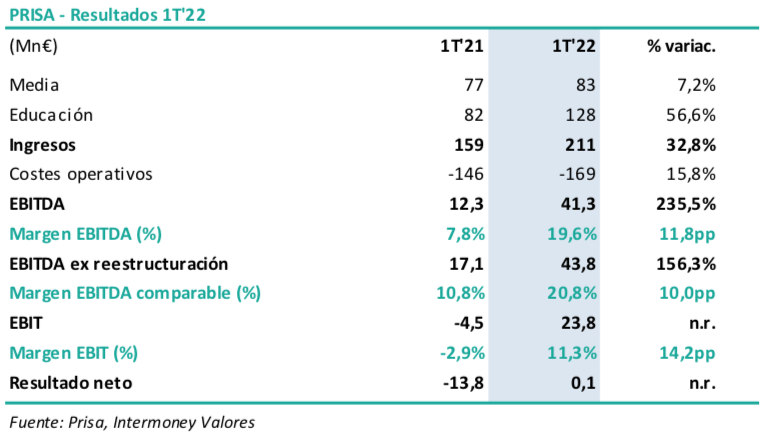

Los ingresos del grupo crecen un +33% hasta los 211Mn€ y el EBITDA ex indemnizaciones aumenta un 156% y alcanza los 44Mn€ (41Mn€ en términos reportados), con un margen EBITDA del 20,8% (+10pp), y se abandonan las pérdidas tanto operativas (EBIT 24Mn€ vs -5Mn€ en 1T’21) como netas (0,1Mn€ de beneficio neto vs -13,8Mn€ en 1T’22).

Por otra parte, los tipos de cambio han tenido un efecto positivo de 4,8Mn€ en ingresos y de 0,8Mn€ en EBITDA; sin el efecto de los tipos de cambio, los ingresos crecen un +30% y el EBITDA un +229% (+151% ex indemnizaciones).

Los negocios de Media siguen creciendo en ingresos (+7,2%) y mejorando sus resultados operativos (ex indemnizaciones, break-even en EBITDA frente a -4,8Mn€ en 1T’21). En Educación, los ingresos aumentan un +57% (+50% a tipos de cambio constantes) y el EBITDA casi se duplica hasta los 45Mn€ (+84% ex restructuración). Destaca el importante crecimiento de los ingresos digitales tanto en Santillana (2,5Mn de suscriptores, +38%) como en Media (156k suscriptores digitales de pago de El País, +55%).

Generación de caja positiva (41Mn€) y ligera reducción de la deuda neta hasta los 723Mn€ (supone 33Mn€ menos vs 756Mn€ a diciembre de 2021, ex IFRS 16); incluyendo la deuda por arrendamientos bajo IFRS 16, deuda neta de 796Mn€ (30Mn€ por debajo de los 825Mn€ a cierre de 2021).

La compañía reitera sus objetivos para 2022 y 2025:

Outlook 2022: crecimiento en todas sus líneas de negocio, con unos ingresos de 770- 800Mn€ (+4-8% vs 2021), margen EBITDA ajustado del 15-17% (vs 14,4% en 2021) y mayor generación de caja que en 2021 (1,6Mn€) ex extraordinarios.

Outlook 2025: ingresos ~1.000Mn€ (de los que c.52% serán digitales), margen EBITDA ajustado del 22-25%, generación de caja acumulada en 2022-25 de ~300Mn€ ex extraordinarios.

Positiva evolución de los resultados, con clara recuperación tras el fuerte impacto que tuvo el COVID en sus negocios y mejoras operativas tras la reestructuración realizada.