Link Securities | Unicaja presentó sus resultados correspondientes a los primeros nueve meses de 2021 (9M2021), que están condicionados por su fusión con Liberbank en diciembre de 2020, y de los que destacamos los siguientes aspectos:

- Unicaja alcanzó un margen de intereses de 793 millones de euros en 9M2021, lo que supone una caída del 5,3% interanual, incluyendo resultados no recurrentes (-3,6% en términos recurrentes), debido a la caída de tipos de interés, que anula el incremento de ingresos por el mayor volumen de créditos. El descenso se concentró en el negocio minorista (retail), mientras el mayorista, en cambio, tiene una variación interanual nula.

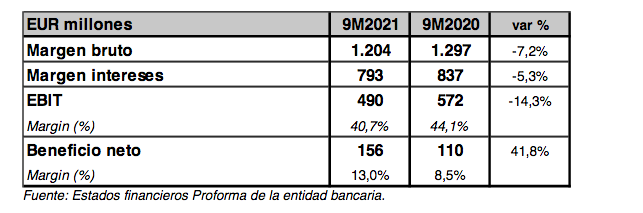

- Las comisiones se incrementaron un 19,1% su importe (+21,6% en términos recurrentes,) impulsadas por la mayor actividad comercial, en fondos de inversión, seguros y servicios de pago. Los resultados de operaciones financieras y diferencias de cambio totalizaron 26 millones de euros. De esta forma, el margen bruto se elevó hasta los 1.204 millones de euros, una caída del 7,2% con respecto al importe alcanzado en 9M2020.

- Los gastos de administración mostraron un descenso interanual del -2,8%, hasta los 640 millones de euros, pendientes de incorporar sinergias de integración. Por su parte, las amortizaciones aumentaron un 10% interanual.

- Así, Unicaja obtuvo un margen de explotación (EBIT) de 490 millones de euros en 9M2021, lo que supone una caída interanual del 14,3%. En términos sobre margen bruto, el margen EBIT llegó al 40,7%, que compara negativamente con el 44,1% de 9M2020.

- La partida de dotaciones a provisiones, con 65 millones de euros, registró las relacionadas con avales y litigios diversos. En el epígrafe de pérdidas por deterioro de activos financieros (-214 millones de euros) Unicaja registró los saneamientos del crédito, cifra que supone un 31% menos en términos interanuales. •Finalmente, el beneficio antes de impuestos se incrementó en un 50% interanual, hasta los 204 millones de euros, y la entidad alcanzó un beneficio neto de 156 millones de euros, lo que supone un 41,8% más que el beneficio neto de 9M2020. En términos sobre margen bruto, el beneficio neto alcanzó el 13,0%, frente al 8,5% obtenido en el mismo periodo del año precedente.

- En términos de liquidez, la ratio LTD (Loan to Deposit) de Unicaja, que muestra el porcentaje que representa el saldo de créditos en relación al saldo de depósitos minoristas, se sitúa en el 75,0%.

- En términos de solvencia, a 30 de septiembre de 2021 Unicaja alcanza un nivel de CET 1 Common Equity Tier 1 en periodo transitorio (phased-in) del 14,9%, una ratio de Capital Nivel 1 del 15,0% y una ratio de Capital Total del 16,6%. Estas ratios suponen una holgura sobre los niveles requeridos al banco de 6,9 p.p. en CET 1 y de 4,3 p.p. en Capital Total.

- En periodo pleno (fully loaded), Unicaja alcanza un nivel de CET 1 Common Equity Tier 1 del 13,6%, una ratio de Capital Nivel 1 del 13,7% y una ratio de Capital Total del 15,4%. La reducción trimestral de las ratios de solvencia tiene origen principalmente en los ajustes del PPA.

- En términos de balance, el volumen de recursos administrados se elevó a 104.897 millones de euros, al cierre del 3T2021 y creció un 5,5% interanual en términos homogéneos, impulsado por los productos de ahorro inversión y los depósitos de administraciones públicas.

- La ratio de morosidad del banco se situó al cierre de septiembre en el 3,4%, lo que supone una caída de 0,5 p.p. con respecto a la de 9M2020. Mientras, la ratio de cobertura de la morosidad se elevó hasta el 72,1%, frente al 61,5% de 9M2020.