Lighthouse | El nivel de preventas marca un buen punto de partida para 2023e. Inmobiliaria del Sur (ISUR) cierra 2022 con una cartera de preventas de 680 unidades (EUR 202,1Mn; +15,7% vs 2021). Un nivel de preventas que cubre c. 90% de la estimación de entregas para 2023e y c. 36% en 2024e. Además, la cartera de suelo actual “garantiza” un aumento significativo de la actividad: ISUR cuenta con una cartera de suelo que debiera permitir el desarrollo de c. 4.000 viviendas, de las que 2.200 ya se encuentran en comercialización. Lo que permite a ISUR aspirar a un importante “salto” en el número de entregas en 2025e (c. 850 viviendas en 2025e vs c. 400 en 2023e).

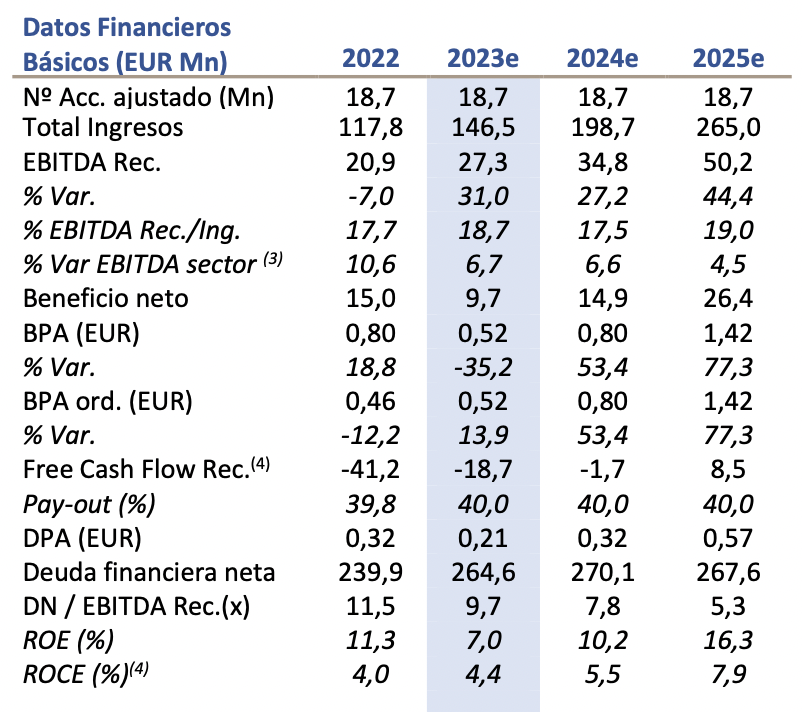

La actividad patrimonial seguirá proporcionando una elevada visibilidad (tanto en ingresos como en márgenes). El desempeño de la actividad patrimonial en 2022 fue excelente (ocupación: +2,7p.p. hasta el 90,4% y Mg. EBITDA Rec. 80%), generando c. 65% del EBITDA total en 2022 (sin olvidar que se trata de un negocio con una elevada capacidad de conversión de EBITDA en caja).

Revisamos al alza nuestra estimaciones 2024e. Aunque revisamos ligeramente a la baja nuestra estimación de entregas 2023e (hasta 400 viviendas), elevamos nuestra estimación de entregas hasta c. 500 viviendas en 2024e (vs 450 anterior y c. 380 en 2022 y 2021). En 2024e deberíamos tener una compañía con unas ventas de EUR 200Mn y EBITDA de c. EUR 35Mn (+10% vs estimación anterior).

Pese al incremento de la deuda neta, el apalancamiento continuará siendo razonable (LTV < 45%). El importante crecimiento esperado en número de entregas para 2025e y el desarrollo de los proyectos de promoción terciaria implicarán un incremento significativo de las necesidades de inversión. Pese a ello, el nivel de apalancamiento seguirá siendo razonable, con un LTV medio del período < 45% y un EBITDA siempre superior a 3x los intereses.

Una «rara» combinación de valor y bajo riesgo. Resumiendo, hoy la coyuntura del sector no es buena. Pero en ISUR encontramos una serie de factores diferenciales (cartera de suelo, integración vertical, negocio patrimonial con activos de calidad) que permiten afrontar períodos de incertidumbre como el actual con una mayor visibilidad. Todo ello cotizando con un descuento de c. 60% frente a su NAV.