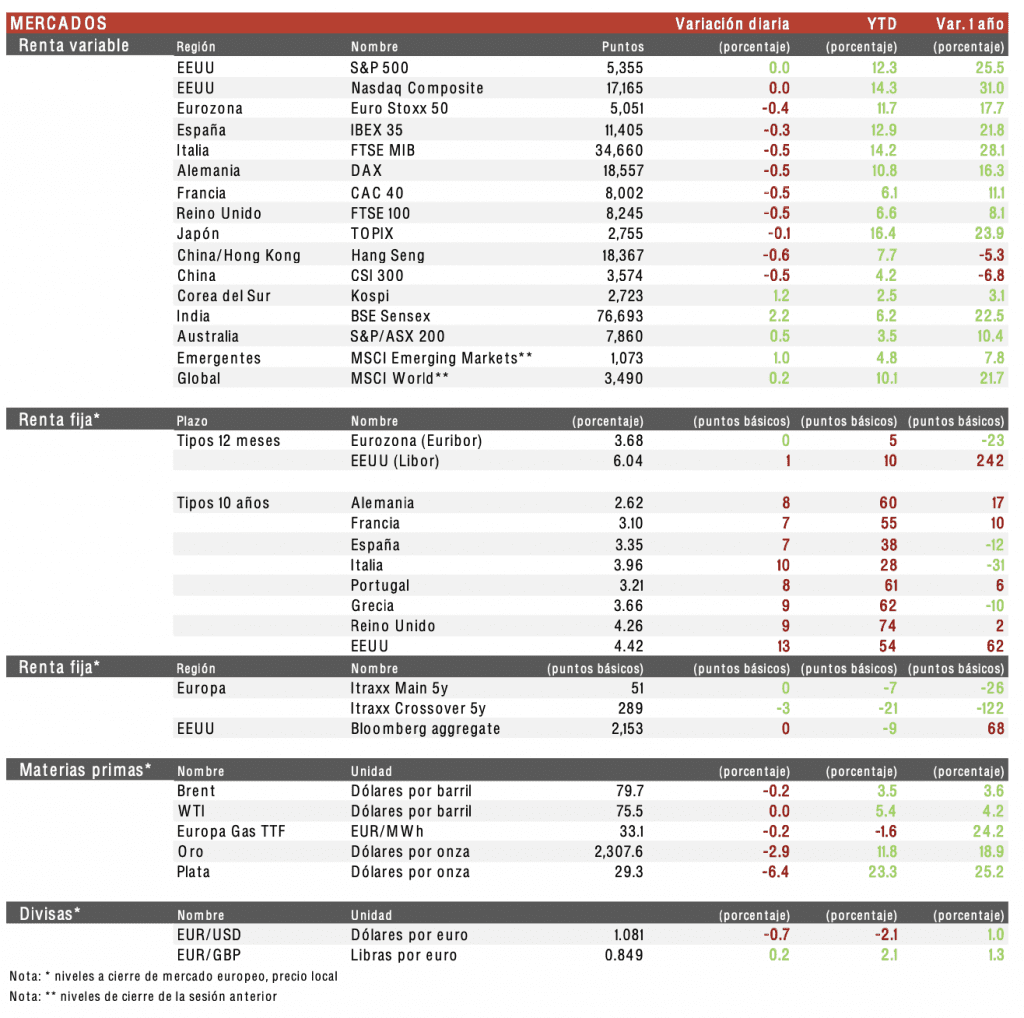

Juan Pablo Uphoff (Singular Bank) | Generalizadas caídas en las bolsas europeas, con el DAX alemán liderando los retrocesos. En el Euro Stoxx 50 ha destacado la acusada caída de la alemana Vonovia tras la rebaja de calificación de diversos analistas. En contraste, la también alemana Infinion ha registrado los mayores avances. El Ibex perdía este viernes 0,34% y cerraba con 11.404 puntos.

En la región Asia-Pacífico, han destacado las considerables alzas de la bolsa india BSE Sensex (+2,16%) y del KOSPI 50 surcoreano (+1,62%), mientras que el CSI 300 chino (-0,50%) y el Nikkei 225 (-0,22%) han sufrido pérdidas.

Tono rojo de los principales índices europeos en una sesión marcada por el informe mensual de empleo de EEUU. Un informe que ha mostrado una aceleración de la creación de empleo en mayo, mayor a la esperada, que contrasta con la encuesta JOLTs y el informe ADP conocidos esta semana y que rebaja las expectativas de los inversores de que la Fed realice algún recorte del precio del dinero en 2024. Un posible retraso del inicio del proceso de flexibilización monetaria que también se apoyaría en el repunte de los salarios de un 4,1% (vs. 3,9% en abril).

En Europa, se ha confirmado el crecimiento del 0,3% trimestral del PIB de la Eurozona en el 1T. Al mismo tiempo, el sector exterior alemán y el francés han mostrado signos de recuperación, repuntando las exportaciones en el caso germano un 1,6% en abril (vs. 1,1% en marzo).

La decisión del BCE de recortar ayer 25 pb los tipos de interés vino acompañada por un incremento de las proyecciones de inflación para 2024 y 2025. En esta coyuntura, Christine Lagarde, presidenta del BCE, señaló que no debe haber duda sobre la determinación de la autoridad monetaria para contener la inflación, lo que podría alejar nuevos recortes de tipos en los próximos meses. No obstante, la estrategia de flexibilización monetaria continuará basándose en los datos, por lo que no se puede descartar que una moderación de las tasas de inflación tras el verano venga acompañada de nuevas rebajas del precio del dinero. En esta coyuntura, los datos de empleo de Estados Unidos, que han mostrado un mayor dinamismo del mercado laboral al esperado, han contribuido a elevar las TIRes de la deuda pública.

La semana termina con pocas variaciones de la cotización del crudo. A pesar de que Arabia Saudí y Rusia continuarán hasta 2025 con los actuales recortes de producción y que la demanda de petróleo suele aumentar durante la temporada estival, en la evolución del Brent y el WTI parece preponderar el aumento de oferta de los países no-OPEP y una esperada moderación de la demanda global a medida.