Joan Bonet Majó (Banca March) | Hace pocos días la Fed iniciaba la senda de recortes de tipos de interés con el propósito de compensar el efecto negativo que el encarecimiento de los costes de financiación está teniendo sobre la economía. Con esta decisión queda certificada la madurez del ciclo y se oficializa la entrada en una fase que es bastante infrecuente ya que, a lo largo de la última mitad de siglo, solo ha habido 9 fases de recortes de tipos.

La reducción del coste del dinero insuflará liquidez en la economía permitiendo que se incremente el crédito en el sistema que, en EE.UU., se ha quedado estancado en el último año y medio, desde la crisis generada por la caída del Silicon Valley Bank.

Por más paradójico que pueda parecer, los recortes de tipos y rebajas del coste del capital suelen estar asociados a las peores fases del ciclo económico ya que son muchas las ocasiones en las que los bancos centrales no han llegado a tiempo con sus políticas monetarias para evitar una desaceleración brusca.

La economía afronta una cuesta arriba y hay que hacer todo lo posible para poder superarla. De todas formas, no es lo mismo subir una cuesta con un viejo 600 que con Cybertruck, uno de los últimos prodigios de la tecnología de vehículos eléctricos de Tesla que, aunque pesa 5 Tn, es capaz de acelerar de 0-100 km/h en 2,6 sg. Incluso está hecho a prueba de balas.

No nos entiendan mal; este ciclo no está blindado frente a una recesión, pero sí reúne algunas peculiaridades que lo hacen menos vulnerable que muchos otros y consideramos que tiene capacidad para seguir resistiendo. Desde nuestro punto de vista, la economía se desacelerará el año que viene, pero se encaminará hacia un aterrizaje suave. El mundo será capaz de sumar un +3%, un crecimiento por debajo de la media histórica del +3,5%, fruto de una desaceleración en China y EE.UU. y una leve aceleración en Europa. Sus tres características más destacables

son:

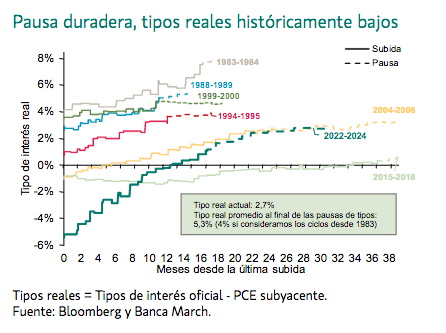

En primer lugar, los tipos de interés reales no son muy elevados si se contemplan en términos históricos, por lo que la presión sobre la economía es más liviana. Esta vez han llegado al 2,7%, que es casi la mitad del

promedio histórico del 5,3% al que comenzaron a producirse los primeros recortes de tipos en ciclos anteriores.

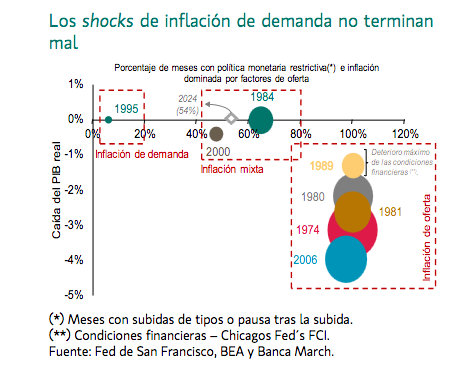

En segundo lugar, el shock de inflación que desencadenó las subidas de tipos hace más de dos años se generó por factores mixtos y no por alteraciones exclusivamente en la oferta.

Mirando al pasado, los ciclos que fueron antecedidos por shocks de inflación de oferta concluyeron en fuertes recesiones. Sin embargo, cuando el shock vino por el lado de la demanda o fue mixto, como en este ciclo, el de mediados de los 80 o el de 1995, la Reserva Federal fue capaz de articular un aterrizaje suave ya que el

deterioro de las condiciones financieras en general fue menor. En este sentido, una inflación con cierto componente de demanda, aunque negativa para la estabilidad de precios, es una buena señal por el lado del crecimiento, pues significa que el consumo privado se mantiene saludable y que el ciclo tiende a ser más resistente a la política monetaria restrictiva.

Es importante destacar que en el ciclo que concluyó en el año 2000, la economía americana apenas se contrajo medio punto, por más que haya pasado a la historia por razones mucho más relacionadas con el exceso de valoración del mercado bursátil.

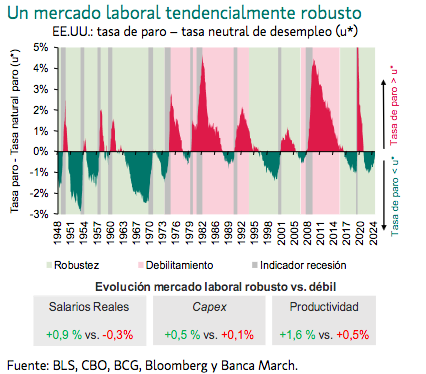

El tercer aspecto especialmente característico de este ciclo es que nos encontramos en un mercado laboral tendencialmente robusto dado que la tasa de paro es menor que la tasa natural de desempleo. Una situación que, cuando se produce, se suele extender en el tiempo generando unos salarios reales más elevados, que las empresas incrementen su inversión y una mayor productividad. Sin duda estas variables ayudan a explicar la

resiliencia actual del mercado laboral y que, por más que se esté enfriando, no podamos hablar de un frenazo brusco.

En definitiva, aunque ciertamente vamos hacia un entorno de crecimiento menor y ha llegado el momento de afrontar la cuesta arriba, consideramos que hay que seguir poniendo el foco en el movimiento de este ciclo que, como el Cybertruck, no es fácil de detener. Ya saben aquello que decía Confucio hace más de 2000 años, no importa lo lento que vayas mientras no te detengas.