Bernhard Bartels (Scope Ratings) | El impuesto sobre el carbono que se ha introducido no se aplica a los productos manufacturados importados, independientemente de su contenido de carbono. Por tanto, es improbable que gravar selectivamente los materiales importados contribuya a reducir las emisiones, e incluso puede provocar un aumento de las emisiones globales, a menos que el impuesto se amplíe a otros sectores.

Para ilustrar este punto, las emisiones de carbono de los productores de metales básicos alemanes (scope 1+2) de alrededor de 650 g de carbono por euro de valor de producción se comparan con alrededor de 1,6 kg de carbono por euro de valor de producción en China. Por tanto, la deslocalización de la producción metalúrgica y la posterior transformación de Alemania a China podría aumentar las emisiones mundiales de carbono y, al mismo tiempo, provocar una pérdida de actividad económica posterior dentro de la UE.

En muchos casos, los productos importados han recorrido un largo camino desde los suministros de origen hasta la transformación y la fabricación, lo que implica diferentes países e intensidades de emisiones según la fase de producción. La cadena de suministro es cada vez más compleja en el caso de productos manufacturados como ordenadores y aparatos electrónicos.

Creemos que la Comisión Europea tendrá que hacer frente a más peticiones para que se amplíe el impuesto sobre el carbono. Identificar los orígenes del carbono incorporado podría formar parte de la nueva Directiva sobre Informes de Sostenibilidad Corporativa. La Directiva exigirá a las empresas europeas que informen sobre la exposición de su cadena de suministro a partir de 2024.

Es poco probable que los grandes productores europeos de cemento, como Heidelberg Materials, Saint-Gobain y Holcim, trasladen su producción a otras regiones, independientemente de los regímenes fiscales. La producción de cemento y hormigón es un ejemplo típico de bienes que rara vez se exportan, dado su gran peso y la necesaria proximidad al uso final en la construcción local: el 94% de la producción nacional tiene lugar dentro de la UE. Dado que los minerales se utilizan sobre todo en edificios e infraestructuras, el comercio posterior de los minerales incorporados a los bienes finales tiene un alcance limitado.

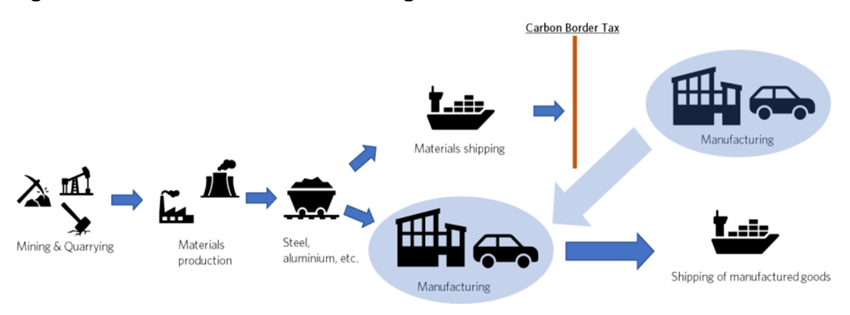

La UE se enfrenta a una pequeña base impositiva para la importación de materiales, pero podría sufrir la deslocalización de parte de los materiales y la fabricación nacionales sin poder gravar los productos reimportados si éstos se envían a la UE como productos finales. En este caso, la producción nacional de materiales de la UE podría deslocalizarse a jurisdicciones con condiciones igualmente atractivas para los sectores posteriores, como la automoción y la electrónica.

El acero y el aluminio tienen costes comerciales más bajos que el cemento, dado su diferente peso. Y lo que es más importante, los metales básicos sirven de insumos para la industria manufacturera, la electrónica y los electrodomésticos. Estos sectores son muy intensivos en comercio en comparación con la industria de materiales. Con un 14% del valor total, la importación de metales básicos en la Unión Europea representa una parte menor de la producción total y, por tanto, proporciona una base impositiva limitada para los aranceles sobre el carbono.