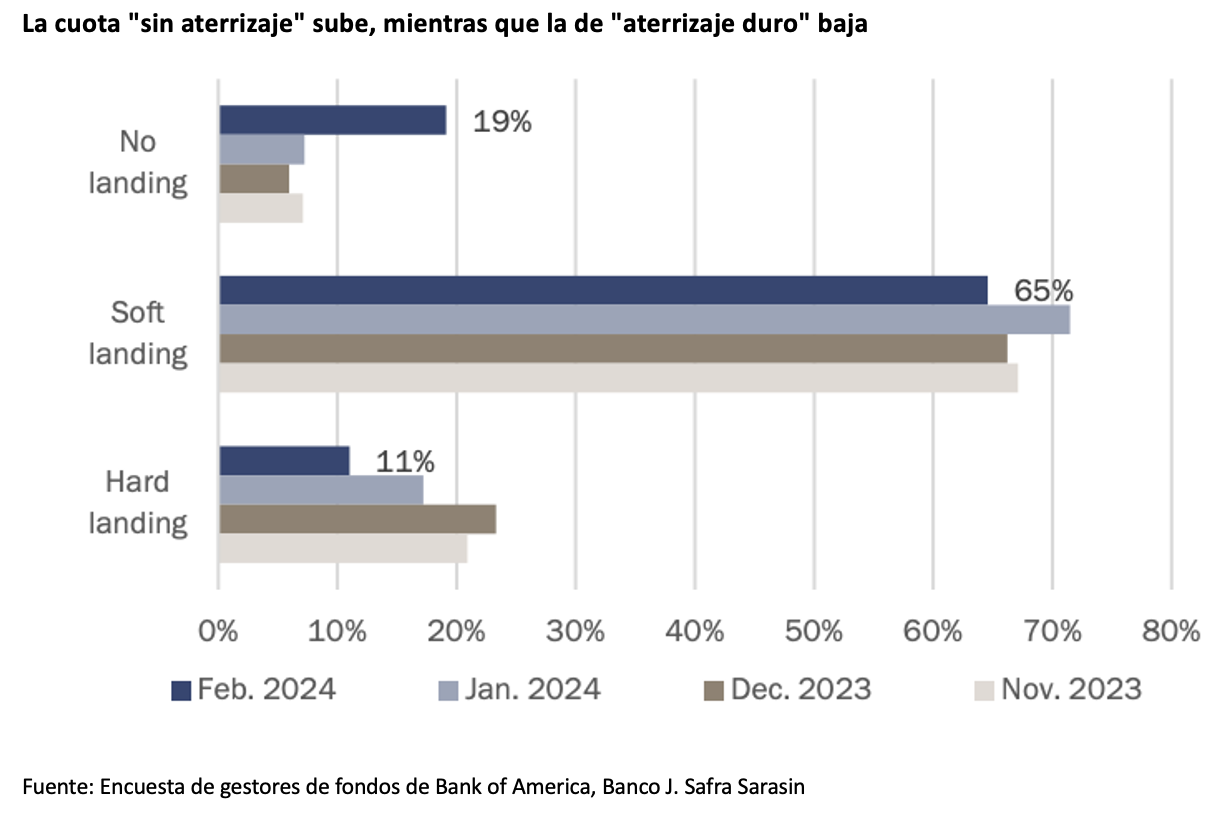

Philipp E. Bärtschi (J. Safra Sarasin Sustainable AM) | El crecimiento permanece sólido. La inflación ha sido recientemente más alta de lo deseado y sigue siendo el principal factor de riesgo para los mercados financieros. Los datos de inflación de enero en Estados Unidos, superiores a lo previsto, sólo atenuaron durante un breve periodo de tiempo el sentimiento positivo de los mercados bursátiles. Sin embargo, la volatilidad de las cotizaciones puso de manifiesto la sensibilidad de los mercados de capitales a datos concretos que cuestionan la hipótesis de un «aterrizaje suave» de la economía estadounidense. No obstante, este escenario, o uno aún más optimista en el que la economía siga creciendo sin «aterrizaje», se considera cada vez más probable.

La encuesta realizada en febrero por Bank of America entre inversores expertos mostró que el 84% (el mes anterior fue del 79%) de los encuestados comparten ahora esta opinión. En consecuencia, cada vez se ve más improbable una recesión en Estados Unidos en 2024. Desde JSS Sustainable AM, estamos de acuerdo con esta valoración y creemos que la economía estadounidense será capaz de evitar una recesión en 2024. Por lo tanto, el crecimiento como factor de riesgo pasará a un segundo plano en los próximos trimestres.

La atención seguirá centrada en la evolución de la inflación y las decisiones de política monetaria asociadas. Con un 4,7%, el Wage Growth Tracker (seguimiento de crecimiento de salarios) de la sucursal de Atlanta de la Fed para el mes de enero se mantuvo muy por encima del nivel compatible con el objetivo de inflación de la Fed.

Según las actas del Comité Federal de Mercado Abierto publicadas en febrero, la Fed se propone esperar con recortes de los tipos de interés hasta que tenga «mayor confianza» en la tendencia a la baja de la inflación. Se trata de una afirmación muy atrevida, ya que los últimos años han demostrado cómo las tendencias de la inflación pueden ser completamente erróneas.

La llamada «última milla» en la lucha de la Fed contra la inflación – el camino del 3% de inflación al 2% de inflación en sentido figurado – podría ser mucho más duro de lo esperado. Los próximos meses deberían mostrar si se seguirá avanzando en esta dirección o si la inflación volverá a acelerarse, en contra de las expectativas actuales.

Los mercados financieros esperan ahora que la Reserva Federal recorte los tipos de interés por primera vez como muy pronto en junio, y lo mismo cabe decir del Banco Central Europeo (BCE). Sin embargo, si la inflación resulta sorprendentemente más alta, es probable que el péndulo de las expectativas del mercado se incline aún más hacia el otro lado y las esperanzas de recortes de los tipos de interés para 2024 se desvanezcan.

Bonos – Los riesgos de inflación pesan sobre los mercados de renta fija

La renovada preocupación por la inflación ha dejado su huella en los mercados de renta fija. La reticencia de la Fed a recortar los tipos de interés y las incertidumbres sobre una nueva reducción del balance de los bancos centrales mantendrán la presión al alza sobre los rendimientos de los bonos en los próximos meses.

En este contexto, los bonos ligados a la inflación, que se comportarían mucho mejor en caso de aumento de las expectativas de inflación, vuelven a ser más atractivos.

La cuestión en los mercados de crédito es hasta qué punto pueden bajar las primas de riesgo crediticio. Actualmente han caído a su nivel más bajo desde el estallido de la guerra en Ucrania en el segmento high yield en los EE.UU., Europa y los mercados emergentes y se mantienen muy por debajo de la media de diez años. No obstante, si no se produce una recesión, es probable que los bonos high yield rindan más hasta finales de año que los bonos investment grade, que además tienen primas de riesgo crediticio históricamente bajas.

Renta variable – Resistencia gracias a la fuerte tendencia de la IA

La temporada de presentación de informes en EE.UU. está a punto de terminar y ha sorprendido ampliamente al alza. En Europa, en cambio, sólo unas pocas compañías han superado las expectativas de los analistas. Con la alentadora temporada de presentación de informes en EE.UU., también se han revisado al alza las expectativas de beneficios de las compañías estadounidenses para los próximos trimestres. En particular, las esperadísimas cifras de Nvidia -el fabricante más importante de chips para tecnologías de IA- han superado las elevadas expectativas en EE.UU. y han contribuido al optimismo general.

Aunque todavía no se ha visto una amplia aplicación de la «tecnología de inteligencia artificial generativa» -por ejemplo, en el sector sanitario-, hay algunos indicios de que el propio sector tecnológico ya se está beneficiando de la adaptación de la IA. Ejemplos de ello pueden encontrarse en el uso de bots de chat para la atención al cliente o en la codificación más eficiente de los programas. Esto aumenta la productividad, lo que a su vez conduce a una reducción de costes. Esto significa que se pueden financiar nuevas inversiones sin poner en peligro los elevados márgenes.

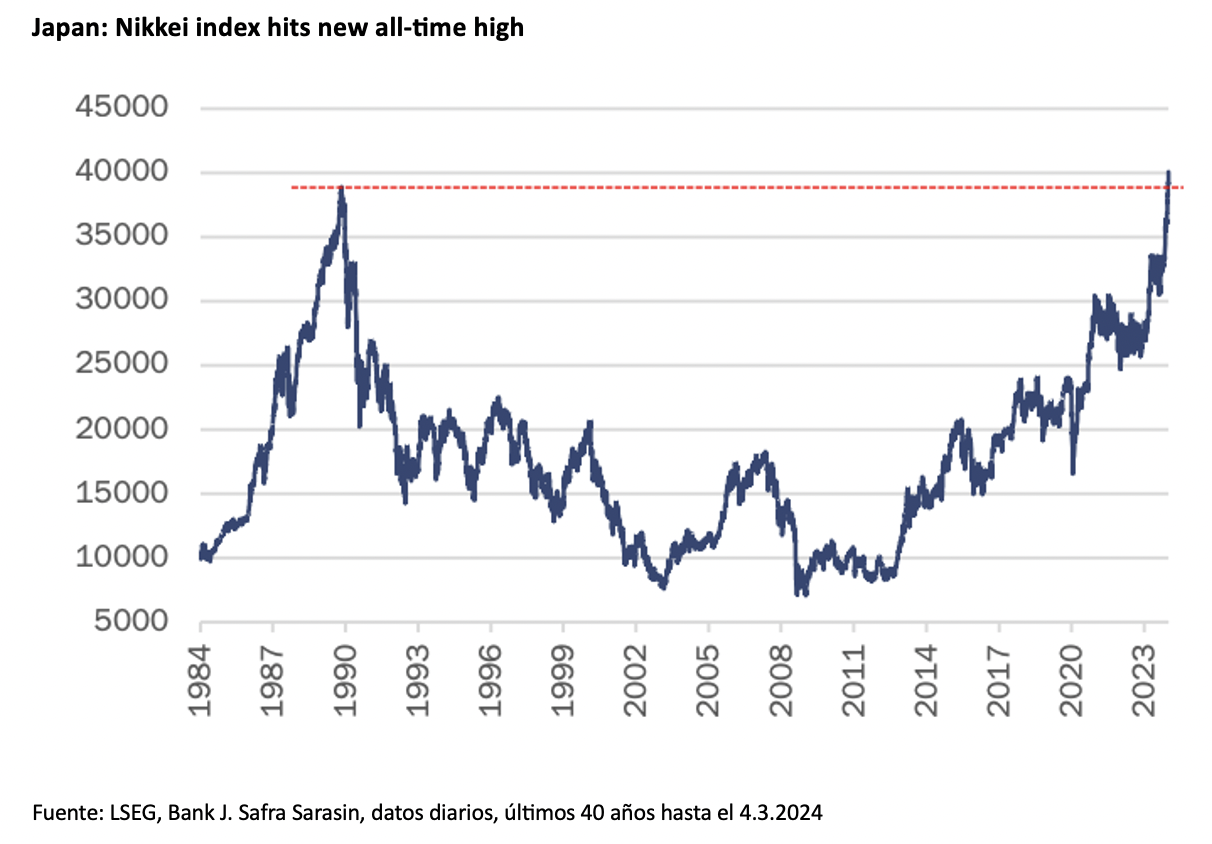

Otro segmento de renta variable como Japón, también ha atraído la atención recientemente. El índice Nikkei alcanzó un nuevo máximo histórico después de casi 35 años, compensando por fin las pérdidas sufridas tras el estallido de la burbuja inmobiliaria japonesa. Las razones de este buen comportamiento son, por un lado, macroeconómicas -debilidad del yen, fin de la deflación a la vista- y, por otro, empresariales -mayor rentabilidad y mejor gestión empresarial-.

Asignación de activos – Las acciones se benefician del fuerte momentum

A pesar del fuerte repunte de los mercados de renta variable, mantenemos nuestra ligera sobreponderación en renta variable. Seguimos favoreciendo a los mercados desarrollados y actualmente nos mantenemos neutrales en cuanto a regiones y sectores. El fuerte impulso de los mercados de renta variable debería atraer más capital mientras el crecimiento económico siga siendo sólido y los beneficios sorprendan al alza.

Dado que la persistente inflación es el principal factor de riesgo para los mercados financieros, seguimos infraponderando ligeramente la renta fija. Seguimos prefiriendo la deuda pública de alta calidad con vencimientos medios. Las mejores perspectivas de crecimiento hacen que los bonos high yield también parezcan estar razonablemente valorados.

Dentro de las inversiones alternativas, seguimos manteniendo los bonos de catástrofes. Las inversiones en materias primas también parecen prometedoras. Esta clase de activos es actualmente muy impopular, entre otras cosas por sus resultados negativos del año pasado. Sin embargo, las materias primas no sólo deberían verse respaldadas por el sólido crecimiento de este año, sino que también ofrecen una buena protección frente a tasas de inflación inesperadamente más altas.