Natixis CIB | La inflación general (que fue del 3,2% en febrero de 2024 en los Estados Unidos), la inflación excluidos la energía y los alimentos (que fue del 3,8% en febrero de 2024 en los Estados Unidos) y la subida del precio de los servicios, excluidos los alquileres (reales y facturados a los propietarios de viviendas, que fue del 3,9% en febrero de 2024, de nuevo en los Estados Unidos). Sin embargo, si se excluyen los alquileres facturados a los propietarios, se observa que la inflación, excluidos la energía, los alimentos y los alquileres facturados, es del 2,7%. En la zona euro, la inflación general fue de sólo el 2,6% en febrero de 2024, la inflación sin incluir la energía y los alimentos no elaborados fue del 3,3% (frente al 3,6% de enero de 2024). En la zona euro, la inflación general fue de sólo el 2% en febrero de 24, la inflación excluyendo la energía y los alimentos no elaborados fue del 3,3% (frente al 3% en enero de 24), y la subida de los precios de los servicios fue del 4%, de nuevo en febrero de 24, frente al 4% en enero de 24. Por tanto, la inflación general en la zona euro parece baja, pero si la ajustamos a la caída de los precios de la energía (que bajaron un 3,7% en febrero de 24), vemos que sigue siendo bastante alta, entre el 3,3% y el 3,9%, según la definición utilizada.

La inflación parece elevada en los Estados Unidos, pero en realidad es baja.

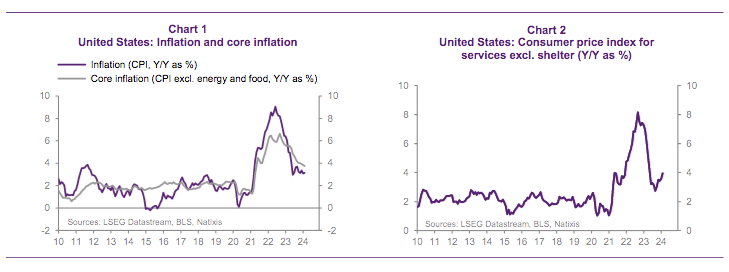

La inflación global en febrero de 2024 fue del 3,2% en los Estados Unidos, la inflación excluyendo la energía y los alimentos fue del 3,8% (gráfico 1), y la subida del precio de los servicios excluyendo los alquileres (reales y declarados a los propietarios) fue del 3,9% en febrero de 2024, frente al 2,8% en septiembre de 2023 (gráfico 2).

Sin embargo, si eliminamos los alquileres imputados a los propietarios de viviendas de la definición de inflación, observamos que: – la inflación general, excluidos los alquileres imputados a los propietarios de viviendas, es del 2,2%; – la inflación, excluidos la energía y los alimentos, y los alquileres imputados a los propietarios de viviendas, es del 2,7% (gráfico 3, cuadro 1).

Si se tienen en cuenta las rentas imputadas a los propietarios de viviendas, que no corresponden al gasto real de los hogares, se observa que la inflación en Estados Unidos es baja y se corresponde con el crecimiento de los costes laborales unitarios (gráfico 4).

La inflación parece baja en la zona euro, pero en realidad es bastante alta: el gráfico 5 y la tabla 2 muestran la inflación general en la zona euro y la inflación sin energía ni alimentos no elaborados.

Si nos fijamos únicamente en la inflación general de la zona euro, podemos pensar que se ha reducido bastante, pero si ajustamos la inflación a la caída de los precios de la energía (gráfico 7) o de las importaciones (gráfico 8), veremos que en realidad sigue siendo bastante alta (en torno al 4%).

Conclusión: En realidad, la inflación en los Estados Unidos ha sido baja y la inflación en la zona euro sigue siendo bastante alta

Si:

-La inflación en los Estados Unidos se corrige por el efecto del aumento de los alquileres pagados a los propietarios de viviendas;

-La inflación en la zona euro se ajusta por la caída de los precios de la energía o por la caída de los precios de las importaciones,

se observa una situación muy diferente de la resultante de la observación de la inflación general: La inflación en Estados Unidos es baja y permitiría a la Reserva Federal reducir sus tipos de interés inmediatamente, mientras que la inflación en la zona euro sigue siendo bastante elevada y es probable que dificulte al BCE la reducción de sus tipos de interés.