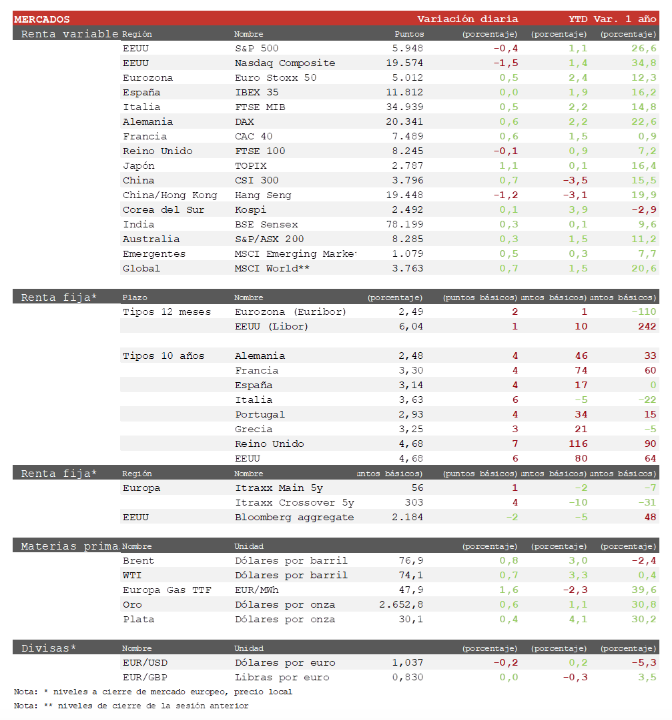

Álvaro Romero (Singular Bank) | Los principales índices europeos han registrado hoy un tono mixto, aunque con mayoría de subidas. Los avances se moderaron por la tarde tras la publicación de unos indicadores sobre el mercado laboral y la actividad del sector servicios en EEUU más fuertes de lo esperado. Ha destacado el CAC 40 francés con un repunte de un 0,6% ante el mayor optimismo en que el nuevo gobierno pueda llegar a acuerdos para aprobar el presupuesto. Por su parte el Euro Stoxx 50 ha repuntado un 0,5% liderado por sectores defensivos como Salud, Consumo básico y Energía.

En la región Asia-Pacífico las bolsas subieron impulsadas por el sector tecnológico tras las declaraciones del CEO de Nvidia sobre la fuerte demanda de sus productos por la inteligencia artificial. Las bolsas chinas registraron un comportamiento mixto después de que el Pentágono incluyera a Tencent, entre otras compañías, en la “lista negra” de compañías con lazos con el ejército chino.

En este contexto, el CSI 300 chino ha rebotado un 0,72% mientras el Hang Seng hongkonés cedía un 1,22%. En el resto de la región ha destacado el Topix japonés con un avance de un 1,10%.

La sesión ha estado marcada por una nueva ronda de indicadores económicos en EEUU que inciden en el riesgo de una inflación sostenida que limite las rebajas de tipos. Así, el ISM de servicios ha repuntado más de lo previsto hasta 54,1 puntos, nivel que refleja una sólida actividad en el sector servicios. Por otra parte, el componente de precios ha alcanzado su nivel más alto desde comienzo de 2023, lo que ha favorecido un repunte de las rentabilidades de los bonos. El sector tecnológico ha sido el más penalizado con Nvidia cediendo un 5% a media sesión tras alcanzar ayer nuevos máximos históricos.

En EEUU, al cierre de la sesión europea, los índices de EEUU registran un tono negativo. Así, el S&P 500 cede un 0,4%, el Nasdaq un 1,5% y el Dow Jones un 0,1%. Por su parte, el índice de small caps Russell 2000 cae un 0,7%.

Los mercados de bonos registraban aumentos generalizados de rentabilidad tras los indicadores económicos publicados, y la TIR del bono de EEUU a 10 años registraba un nuevo máximo desde abril de 2024 cerca del 4,70%. Actualmente el mercado no descuenta una rebaja de 25 p.b. con un 100% de probabilidad hasta la reunión de julio, lo que significa que de momento se asume una pausa prolongada de la Fed.

En este contexto, la TIR del Bund a 10 años repunta 4 pb al 2,48% y la referencia española 4 pb a 3,14%. Por su parte, la TIR del Treasury a 10 años rebota 6 pb hasta un 4,68%.