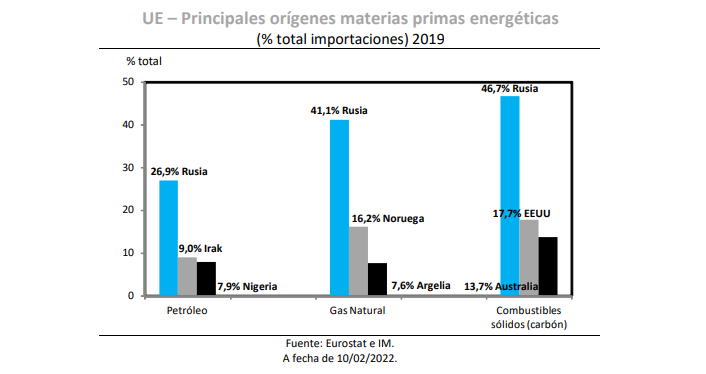

Intermoney | La UE es el área que peor parada saldría en el caso de darse una guerra en Ucrania. En este punto, se impone recordar que Rusia fue el primer proveedor de la UE en lo referente a las materias primas energéticas en un año de normalidad como lo fue 2019. En aquel año, el 46,7% de las importaciones de combustibles sólidos (dícese carbón) de la UE, el 41,1% de las relativas al gas natural y el 26,9% de las referentes al petróleo procedieron de Rusia.

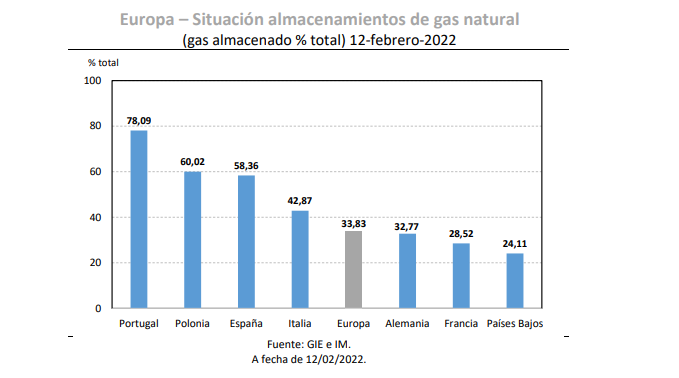

Ahora bien, las miradas se centran en el gas natural y no es para menos ya que, a 12 de febrero, los almacenes de esta materia prima en Europa se situaron al 33,83% de su capacidad; cifra que descendía hasta el 32,77% en Alemania, 28,52% en Francia, 24,11% en Países Bajos y 19,36% en Austria. Por el contrario, Italia con un 42,87% y España con un 58,36% se situaban por encima de la media europea. Tal y como hemos apuntado en el pasado, el problema para la UE emanado del conflicto con Rusia no radica sólo en que tenga que suplir al primer gran proveedor de gas natural, sino del conjunto de combustibles fósiles y ésta es una tarea casi imposible en el corto plazo. A cambio de las tensiones cortoplacistas, desde una perspectiva de largo plazo, Rusia está poniendo en riesgo la demanda de su principal cliente de productos energéticos con el que, además, cuenta con unos costes reducidos de transporte.

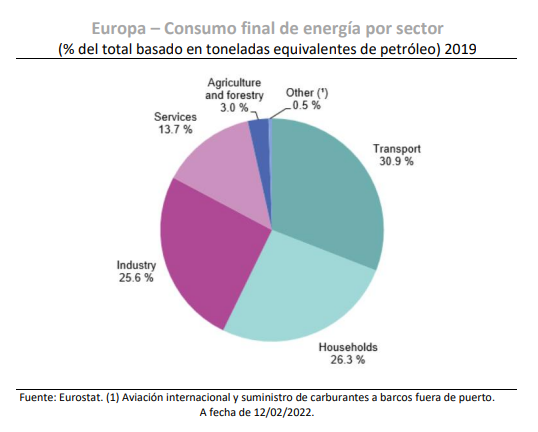

No obstante, en estos momentos, pesa el corto plazo y el hecho de que los riesgos geopolíticos hayan tomado fuerza y atenacen especialmente a Europa y, en concreto, a Alemania. En este caso, debemos recordar que el suministro energético alemán depende de forma decisiva de Rusia y, por ejemplo, algunos de los almacenes estratégicos de gas natural en territorio alemán y austriaco pertenecen a la rusa Gazprom. Además, el 25,6% del consumo final de energía en la UE, medido en toneladas equivalentes de petróleo, es explicado por la industria y ésta resulta clave para la economía de Alemania. Luego, ante un escenario en el que cotice al alza el riesgo de guerra en Ucrania, resulta lógico que los activos de riesgo sufran más en Europa y, sobre todo, en Alemania, dado que están más directamente expuestos al riesgo de crisis energética que supondría una guerra en la citada Ucrania. Más allá de los efectos directos de la potencial guerra sobre infraestructuras energéticas que son claves para el Viejo Continente, lo cierto es que en el caso de fraguarse el escenario de riesgo en forma conflicto bélico, las medidas de presión articuladas desde los dos bandos pesarían más en el normal devenir del suministro energético. A nadie se le escapa que Rusia tiene la opción de restringir en buena medida sus suministros energéticos a la UE para que ceda de sus posiciones, al tiempo que la UE podría verse obligada a articular sanciones económicas que complicarían las compras de productos energéticos rusos.