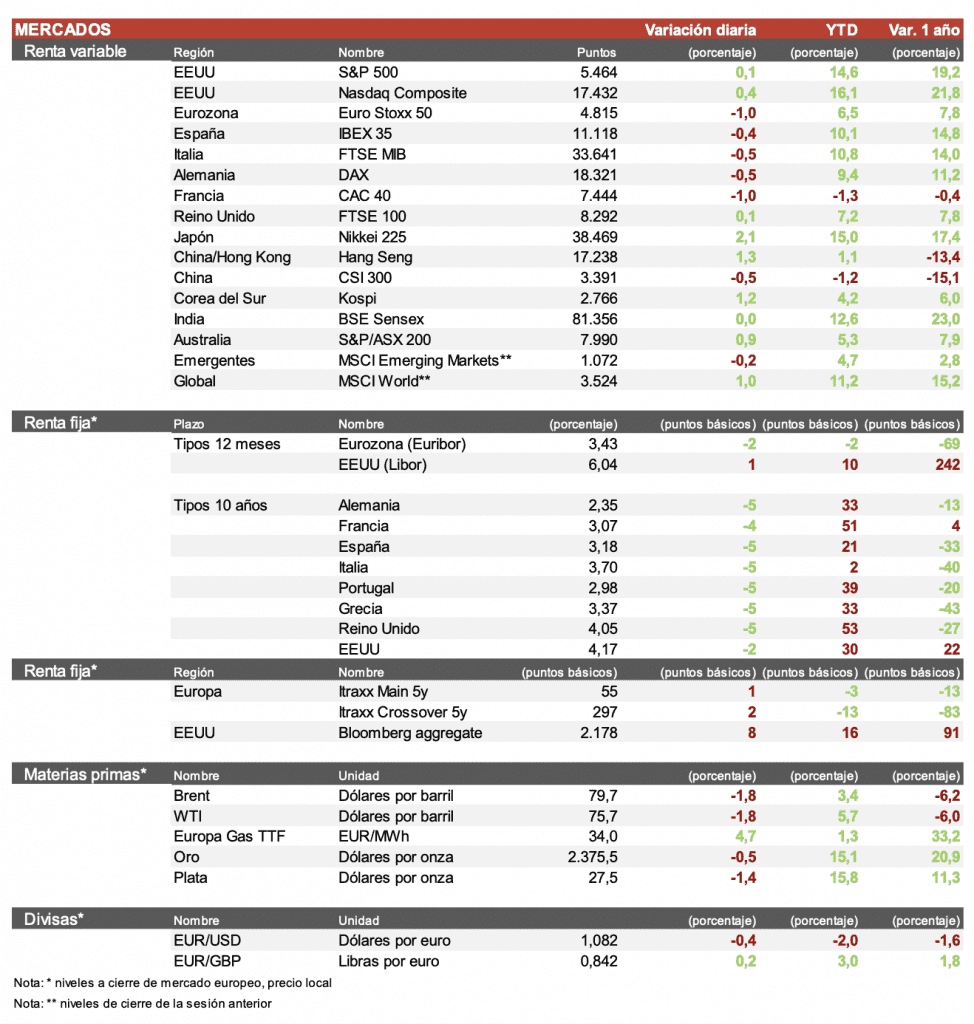

Álvaro Romero (Singular Bank) | Los principales índices europeos han registrado pequeñas caidas en el comienzo de la semana. El IBEX 35 ha caido un 0,1% y el Euro Stoxx 50 un 0,55% en una sesión sin referencias macro relevantes y en la que la atención se ha centrado en la publicación de resultados. El peor índice ha sido el CAC 40 francés que ha bajado un 0,7% lastrado por Stellantis y algunas compañías de lujo como Hermes o LVMH.

En la región Asia-Pacífico el comportamiento ha sido positivo. En Japón, el TOPIX ha subido un 2,23%. En la región de China, el Hang Seng ha cerrado con un alza del 1,2% y el Shanghai Composite ha cerrado plano.

En España, la jornada ha estado tranquila y sin grandes movimientos, destacamos la noticia de que CriteriaCaixa ha obtenido nuevos fondos para financiar su plan estratégico, a través de un préstamo sindicado valorado en 1.650 millones de euros. La compañía destinará los fondos a financiar las compras ejecutadas en el primer semestre en Telefónica, Colonial y ACS.

En cuanto a los resultados empresariales, Ebro Foods ha ganado un 17% más en el semestre gracias a su división de pasta. La empresa tiene una deuda de 572,5 millones y espera obtener 30 millones de caja extraordinarios por unas ventas inmobiliarias.

En EEUU, McDonalds ha presentado sus resultados trimestrales y ha batido las estimaciones de los analistas. La compañía ha logrado un BPA de 2,97$ contra los 2,82$ que esperaba el consenso de analistas y cotiza al alza al cierre del mercado europeo. Esta semana los ojos estarán puestos en la reunión de la Reserva Federal el miércoles, y los resultados de PayPal, AMD, Microsoft, Meta, Amazon, Apple y Mastercard entre otros.

Al cierre de la sesión europea el S&P 500 sube un 0,3%, el Nasdaq un 0,35% y el Russell 2000 cae un 0,85%.

Jornada de bajadas en las TIRes de los bonos gubernamentales de la Eurozona. El mercado está pendiente de la próxima reunión de la Reserva Federal y si Jerome Powell confirma una posible bajada de tipos de interés en septiembre, que el mercado descuenta con una probabilidad del 100%.

Así, la TIR del Bund a 10 años ha caido 4 pb a 2,36% y la referencia española se sitúa en el 3,18%.

En EEUU, la yield del Treasury ha caido 2 pb hasta el 4,18% tocando los mínimos de marzo.