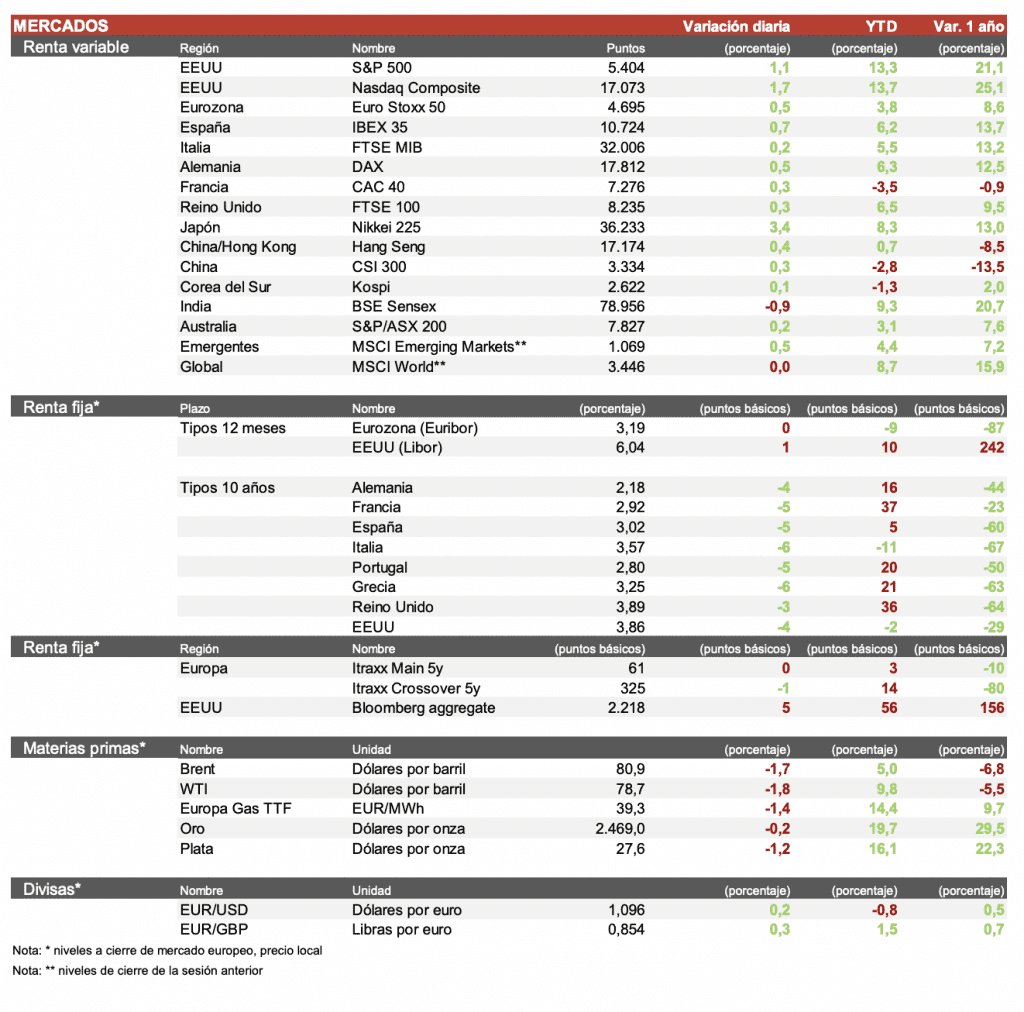

Álvaro Romero (Singular Bank) | Los índices europeos han cerrado la sesión con subidas tras conocerse los datos de precios industriales en EEUU. El Ibex 35 ha cerrado con una subida del 0,7% y se sitúa en los 10.723 puntos, el Euro Stoxx 50 ha cerrado con una subida de 0,45%. En Francia, el CAC 40 ha cerrado al alza con un 0,36% y enAlemania el DAX ha subido un 0,54%.

En la región Asia-Pacífico, hemos tenido una sesión alcista. En Japón y Corea del Sur las bolsas han reabierto tras la sesión festiva del lunes con subidas en el TOPIX de un 2,83% y en el KOSPI coreano del 0,16%. Mientras que, en China, el Hang Seng ha subido un 0,36% y el Shanghai Composite ha cerrado con subidas del 0,34%.

En España, la jornada fue positiva a pesar de la escasez de noticias relevantes, con los datos de la inflación de julio en línea con lo esperado. En el plano empresarial, continuamos viendo subidas relevantes en las compañías endeudadas ante el aumento de posibilidades de bajadas de tipos, Acciona Renovables es la empresa que más ha subido en el día (+1,9%) y Puig Brands la ha seguido tras varias sesiones a la baja. En la parte negativa se sitúa Grifols que ha caído un 5% tras publicarse en la prensa que la OPA de Brookfield podría complicarse por las cuentas de su filial China.

En Estados Unidos la sesión ha estado marcada por el aumento del IPP en Julio, un dato que ha llevado al mercado a tener un rally alcista ante una mayor posibilidad de bajadas de tipos de interés en el año. En el lado empresarial, la noticia del día es el cambio de CEO en Starbucks que ficha al CEO de Chipotle y los resultados de Home Depot. La compañía de herramientas para construcción y decoración ha señalado que espera que el gasto de los consumidores siga siendo bajo en los próximos meses. Al cierre de la sesión europea el S&P 500 sube un 1,1%, el Nasdaq sube un 1,8% y el Russell 2000 un 0,67%.

La TIR del Bund a 10 años ha subido 2 pb hasta 2,18% y lareferencia española se sitúa en el 3,03% a la espera que mañana se publiquen los datos del crecimiento del producto interno bruto (PIB) del segundo trimestre y la producción industrial en la Eurozona.

En Estados Unidos, la yield del Treasury ha bajado 5 p.b. hasta el 3,86% tras otro dato débil del IPP.