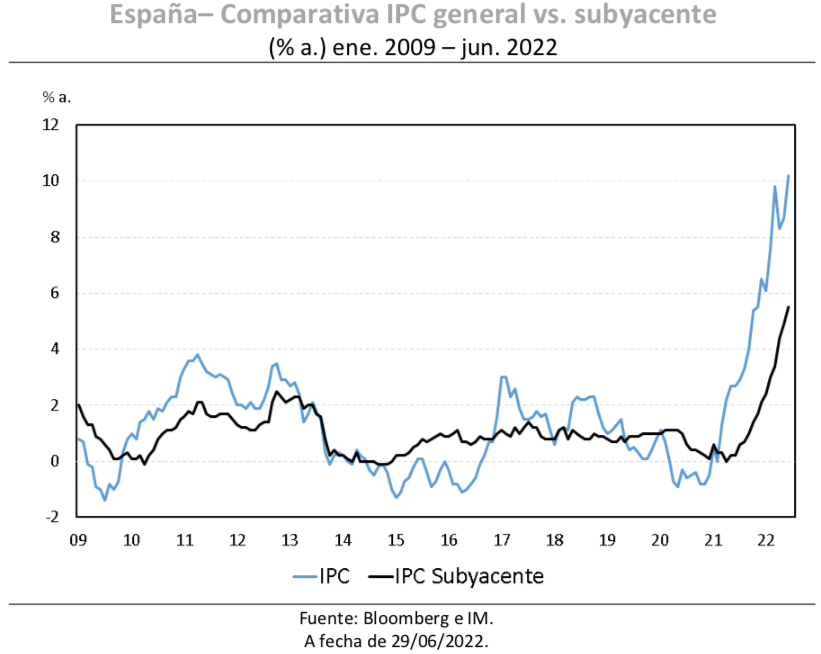

Intermoney | La preocupación hacia la inflación subía un peldaño el miércoles de la mano del dato de España. En base a la lectura preliminar de junio facilitada por el INE, el IPC ascendía un 10,2% a., lo que supone el mayor nivel alcanzado desde abril de 1985 y que, en términos mensuales, se traducía en una expansión de +1,8% m. La cifra, mucho más alta de lo previsto (8,8% a.), también dejaba su mayor lectura en el dato subyacente que se alzaba hasta el 5,5% a. una cota no vista desde agosto de 1993.

Al tratarse de una estimación preliminar habrá que esperar al dato final para tener el desglose completo, aunque la nota facilitada por la agencia de estadística ya aventuraba que la evolución es debido principalmente, a la subida de los precios de los carburantes, mayor este mes que en junio de 2021, y de los alimentos y bebidas no alcohólicas, frente a la estabilidad registrada el año anterior. Aparte, hay que considerar que las medidas que establecían un tope al gas para la producción de electricidad se vieron en parte diluidas por el caluroso mes lo que ha derivado en un consumo suplementario de energía. Todo esto sin contar la compensación a las gasísticas y un mes en el que la menor generación por fuentes alternativas ha supuesto un problema.

Sin embargo, la inflación, como hemos comentado anteriormente en IM no es una cuestión de partidas concretas; si no un efecto generalizado, como bien se apreciaba en la tasa subyacente y en el hecho de que el INE apuntase que influye el incremento de los precios de los hoteles, cafés y restaurantes. Los servicios serán una de las grandes bazas estimulados por el tirón del turismo, aunque habrá que esperar al desagregado para obtener más información.

Frente a la lectura más sombría de precios en España, el IPC alemán se mantenía por debajo de las expectativas del consenso en junio al caer a 8,2% a. (8,8% a. esp.). En el caso de Alemania, las medidas aplicadas por el gobierno se estarían notando; concretamente el recorte al impuesto sobre el combustible en carretera y la introducción de billetes de transporte público con importantes descuentos; con un impacto directo en la partida de transportes. Es de esperar que las presiones a la baja continúen durante todo el verano, a lo que se le sumará la eliminación del impuesto a las energías renovables a partir del 1 de julio. La buena noticia estaba en que los precios de los servicios daban algo de margen debido a la caída de los precios de los servicios de transporte frente a la mayor presión por el lado de los alimentos.

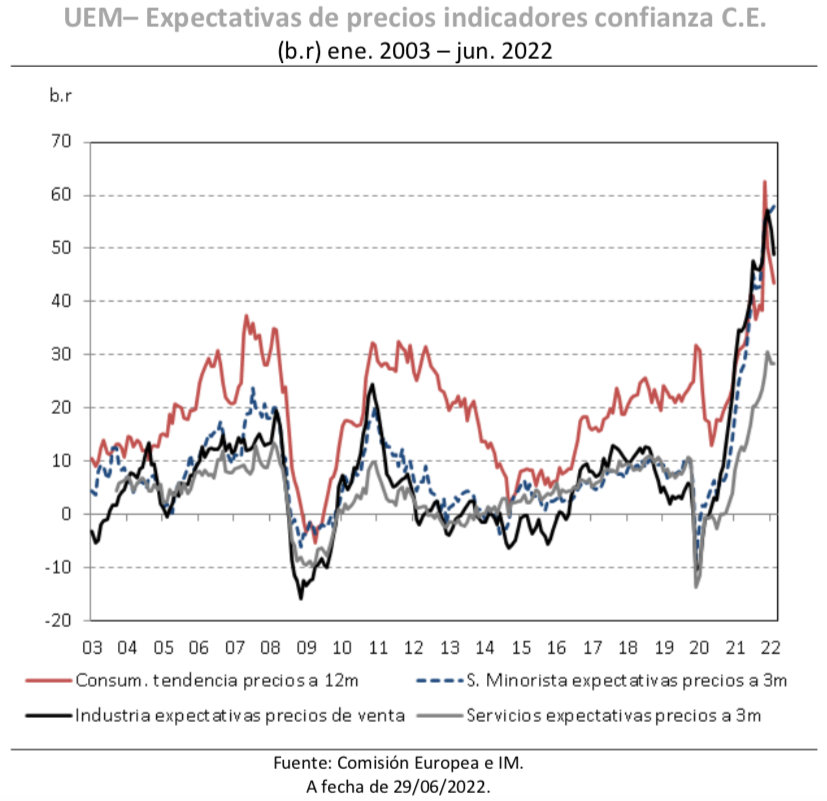

Las altas tasas de inflación aumentan el riesgo de un desanclaje de las perspectivas, aunque los indicadores adelantados elaborados por la Comisión Europea diesen algo de aire al reflejar una leve mejoría en junio. El índice industrial se alzaba hasta los 7,4 pts frente al 4,8 esperado por el consenso. Una mejora que se apoyaba en unas mayores expectativas de producción (11,4 pts) y de pedidos recogidos en los libros de órdenes (9,8 pts); al tiempo que las previsiones de precios de venta caían a 50,4 pts. Como hemos comentado, se trata de una lectura más amable, pero en un contexto negativo y la prueba estaba en que la incertidumbre aumentaba hasta los 42 pts.

Lo mismo podíamos decir del índice de servicios que se alzaba hasta los 14,8 pts gracias a una visión más favorable frente al trimestre anterior tanto en la demanda como en las condiciones de negocio. Igualmente, el complicado momento actual y los riesgos a la baja se traducían en unas respuestas más comedidas de cara a las perspectivas para los próximos tres meses. La visión de los empresarios del sector de cara a la demanda esperada y el empleo moderaba, aunque atesoraban una menor incertidumbre de cara al futuro (17,6 pts) conjugada con el recorte en las expectativas de precios de venta (27,9 pts).

En líneas generales, hay que tomar con cautela la lectura de los indicadores de la C.E. pues la confianza de los consumidores en su conjunto arrojaba más puntos preocupantes, aunque hay que quedarse con que los agentes económicos apuntan a unas presiones de precios algos menos severas esto es un aspecto a tener en cuenta y más si consideramos que la masa monetaria M3 de mayo crecía un 5,6% a. frente al 6,0% a. del mes anterior, aunque resistían los préstamos a los hogares (4,6% a) y avanzaban los destinados a empresas no financieras hasta 5,8% a, tratándose en ambos casos de cifras ajustadas de estacionalidad, ventas y titulizaciones de crédito.

Por el momento, el discurso del BCE seguirá reforzando la idea de poner coto a la inflación, si bien ha voces que van más allá. El último era uno de los consejeros del banco central, Gediminas Simkus, al hacer referencia a que si las condiciones empeoran el BCE debería considerar subir los puntos en 50 p.b, en línea a lo que apuntó ayer Kazaks. No es de extrañar que el gobernador lituano y letón sean los que hayan hecho estas declaraciones, puesto que, debido a la proximidad con Rusia y su mayor exposición al conflicto ucraniano, las tasas de inflación en sus países están en niveles muy elevados, por ejemplo, la inflación en Lituania se sitúa en niveles casi del 19%

Pierre Wunsch era otro de los que se hacía eco a que el BCE se vea obligado a aumentar las tasas de interés más de lo deseado si los altos niveles obligan a los gobiernos a ir más allá con el apoyo prestado. El belga explicaba que el apoyo para amortiguar el aumento de los precios de la energía probablemente superará lo que se prevé actualmente en las proyecciones económicas. La idea de Wunsch gira en que si la política fiscal sigue apoyando en exceso jugará a favor de un mayor déficit y mayores tipos de interés, avivando así el riesgo de fragmentación.

Hay otra variable que no se le escapa al BCE y es el riesgo de presenciar una inflación salarial como señalaba Lagarde, recordando que es un aspecto al que no se le quita la vista de encima. También reconocía que resulta poco probable que la economía regrese a un entorno de baja inflación como el vivido antes de la pandemia, lo que obligará a los bancos centrales a adaptarse. Por el momento, frente a mensajes más agresivos en clave de subida de tipos estarán los de Lagarde, reiterando que la institución acometerá en julio una primera subida de tipos de 25 p.b., a lo que seguirá otra en septiembre. Luego, desde el banco central se está tratando de telegrafiar de manera clara lo que se va a hacer, algo que en teoría es más fácil de cumplir que lo apuntado por otros bancos como la Fed, considerando que las fuerzas de fondo detrás de los precios varían.

En EEUU, la velocidad es distinta, como se ve en declaraciones lanzadas por la gobernadora de la Fed de Cleveland, Loretta Mester, en el foro de Sintra. Según Mester, de celebrarse ese mismo día la reunión de la Reserva, abogaría por una subida de 75 p.b ya que, según afirmaba “no he visto el tipo de cifras de inflación que necesito ver para pensar que podemos volver a los 50 pb”. La americana explicaba también que la investigación de la Fed muestra que es más costoso para los miembros del banco equivocarse acerca de que las expectativas de inflación están bien ancladas cuando no lo están, en lugar de asumir erróneamente que están subiendo cuando en realidad están bien ancladas.

Las expectativas de inflación son uno de los puntos que más interesa a la Fed y los niveles altos en los que se sitúan obligan a la Reserva Federal a no descartar cualquier tipo de acción, lo que se ve en que miembros como Mester señalen el nivel de llegada del presente año entre el 3% y el 3,5% y para el próximo por encima del 4%. Además, la autoridad monetaria sigue firme en transmitir el mensaje de que la economía estadounidense goza de buena salud y que el se puede reducir la inflación por debajo del 2% al tiempo que se mantiene un mercado laboral sólido, como bien apuntaba el presidente de la institución, Jerome Powell. Asimismo, señalaba que otro movimiento de ese tramo o de 50 p.b estará sobre la mesa cuando nuevamente se reúnan en julio.

Lo cierto es que, los mensajes lanzados desde Sintra enfocados en la contención de la inflación de la mano de mayores subidas de tipos generaban movimientos largos en la deuda soberana que llevaban al Bund de nuevo a niveles de 1,50%. Lo mismo se daba en la renta fija italiana ya que su homólogo rendía por debajo del 3,50% y con movimientos que superaban los -11 p.b. En cuanto a los mercados de renta variable, volvían las dudas de cara a que las subidas más agresivas acaben ahogando a la economía, viéndose en el retroceso de casi todos los selectivos europeos comandados por el Dax que perdía un -1,50%, al tiempo que en EEUU no había un movimiento claro en las bolsas. Por último, en lo que a commodities se refiere, el petróleo cotizaba al alza por cuarto día consecutivo, después de que el primer día del encuentro de la OPEP+ acabase sin ninguna referencia a la hoja de ruta a seguir. Por su parte los inventarios del crudo en EEUU caían a 2,76 millones de barriles semanales, mientras que las reservas de crudo en Cushing, Oklahoma, se encuentra en los 2,3 millones de barriles lo que supone su nivel más bajo desde octubre de 2014. Esto explicaba que el Brent subiese hasta los 120$/barril y el WTI a 113$/barril.