Intermoney | La Reserva Federal cumplía con lo esperado al acometer su tercera subida de tipos por una cuantía de 75 p.b. para situar el rango de su tasa en el 3,0%-3,25% esperado. Una decisión que venía auspiciada por la resistencia del último dato de inflación en un escenario en el cual el consumo sigue siendo fuerte y el mercado laboral goza de buena salud. En líneas generales, el comunicado del FOMC era continuista reiterando su lenguaje subrayando que está muy atento a los riesgos de inflación.

Más allá de un comunicado en el que lo más reseñable era el punto en el que se explicaba que serán apropiados los continuos aumentos del rango objetivo, lo cierto es que se habría alcanzado un consenso pleno en la decisión acordada. La última postura diferente la vimos en julio cuando Esther George apostó por un movimiento de medio punto. Sin embargo, si nos ceñimos a los últimos discursos caracterizados por los mensajes unificados, no resulta raro que esté siendo más cohesiva que nunca en el objetivo de control de la inflación.

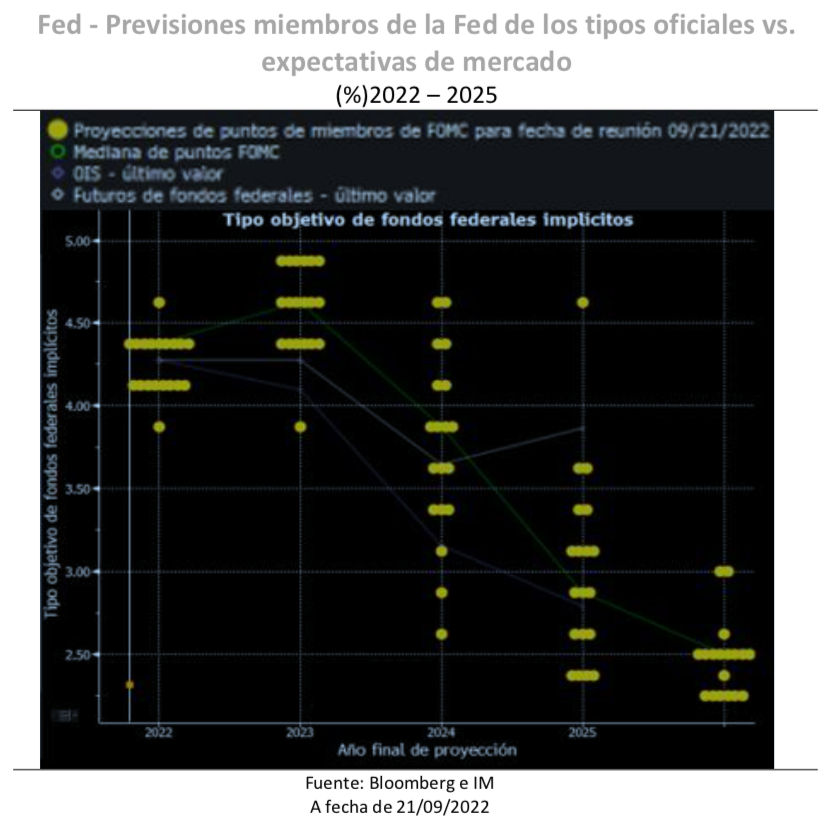

Frente a la posibilidad de un incremento de 100 p.b., la Reserva Federal optaba por no salirse del guion y acompañar el movimiento con unas proyecciones de puntos más agresiva con un tipo terminal en el 4,625% al final del ciclo. Es importante explicar que la Fed está señalando otros 125 p.b. de aumentos en el presente año, acordes con una subida de 75 p.b. en noviembre y otra de 50 p.b. en diciembre, aunque en la rueda de prensa posterior, el presidente de la Fed, Jerome Powell, dijese que las decisiones se tomarán encuentro a encuentro.

Sin embargo, de cara a los movimientos hasta finales del presente año hay una diferencia de opiniones y esto lo sabíamos a raíz de la rueda de prensa. En base a la nube de puntos, el nivel de llegada para 2022 estaría en el rango 4,25%-4,5%; aunque Powell explicaba que en el seno del FOMC hay un grupo grande que apuesta por un movimiento conjunto de 100 p.b. en las dos próximas reuniones, de manera que es de esperar que haya debate en noviembre. La amplitud de las subidas dependerá de la evolución de la inflación, si bien es cierto que no veremos un aumento de un punto completo considerando que las expectativas de inflación permanecen ancladas por el momento y el mercado aún no ha digerido completamente parte de los ajustes.

De cara a 2023 resulta muy reseñable los puntos en la parte alta. Por ejemplo, seis miembros del comité señalaban un nivel de llegada de 4,25%-4,5%, mientras que otros seis apuntaban a rango de 4,50%-4,75% y seis más en el 4,75%-5%. Por otro lado, resulta interesante la dispersión significativa de los puntos de 2024 y 2025. Nueve miembros del FOMC ven alrededor de 100 p.b. de recortes en 2024 considerando que la mediana apunta a un 3,75%-4%. Y lo mismo podemos decir de 2025, donde se proyecta un 2,75%-3%. Ahí, hasta diez miembros señalaban a recortes de 100 p.b. o más. Y alrededor de un tercio del comité ve recortes al rango de 2,5% para finales de 2025.

Luego, lo más importante era el cambio en las opiniones del comité y es que doce de los diecinueve miembros ahora ven que las tasas alcanzarán su punto máximo el próximo año por encima del 4,5%. En la teoría, la mediana representa la posición central en un conjunto de datos ordenados y para muchos esto será suficiente para pensar que el nivel de 4,625% será el idóneo para el próximo año. Sin embargo, la experiencia nos dice que normalmente los movimientos futuros suelen ir hacia donde se encuentra el mayor número de miembros del FOMC, de manera que no debemos de sorprendernos con una subida de la tasa terminal en reuniones futuras. Desde IM creemos que la Reserva Federal apunta demasiado alto y que lo ideal sería, una vez llegados al 4%-4,25% dejar que la economía digiera los ajustes realizados durante un tiempo considerando que se cuenta con el tapering como otra herramienta efectiva para conjugarse con las subidas de tipos. De cara a las proyecciones de tipos de 2024 en adelante, se pone de manifiesto lo complejo de un escenario cambiante para el largo plazo donde las estimaciones no dejan de ser “un brindis al sol”.

Lo único cierto que por el momento podemos decir es que la Fed tratará de llevar la política monetaria a un territorio restrictivo para que realmente se comience a enfriar la demanda. En este punto, con la parte superior de los fed funds en 3,25 % y el IPC subyacente en +6,3% a. queda claro que el banco americano se encuentra muy lejos todavía, lo que apremia más a la Fed a centrarse con más precisión en la inflación y, en esto, no se prevé ningún giro a corto plazo.

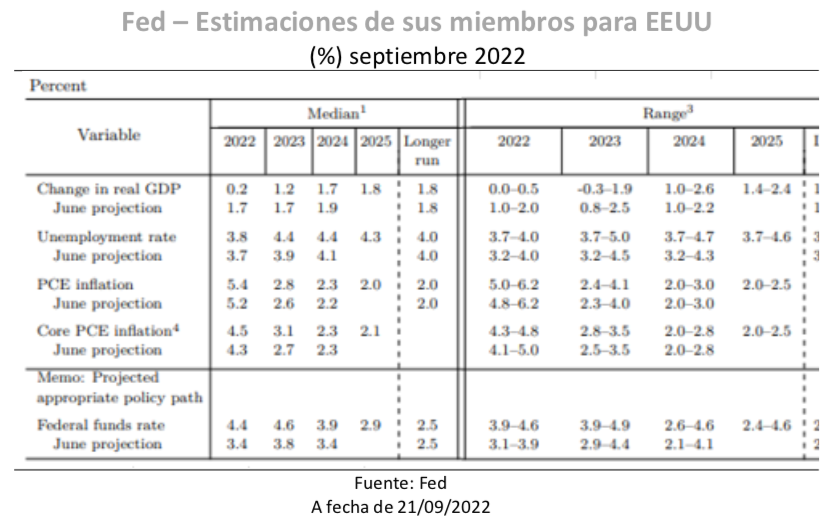

Los esfuerzos por controlar la inflación jugarán en contra de la actividad incrementando las probabilidades de entrar en una recesión. El daño que se originará por domar los precios quedaba recogido en las proyecciones de la Reserva Federal que revisaba sustancialmente a la baja las previsiones del PIB, con la estimación media de crecimiento para el presente año en el 0,2%; frente al 1,7% previsto en junio. Por su parte, también recortaba la estimación de 2023 que pasaba a ser de 1,2% frente al 1,7% previo para después crecer un 1,7% en 2024 (-0,2 p.p con respecto a julio).

En un principio, ponemos en la “nevera” las estimaciones de 2023 si consideramos que los efectos de una política restrictiva serán mucho más amplios el próximo año y que el efecto arrastre de unas cifras débiles de 2022 no jugará a favor. Como era de esperar, también se subían las previsiones de desempleo con una mediana del 4,4% tanto para 2023 como para 2024, mientras que las cifras de PCE central apuntaban a que la Reserva Federal no prevé que la inflación vuelva a su objetivo del 2% hasta el 2025.

De cara a la estimación de precios, llama la atención la revisión que se hacía tanto del PCE general como del subyacente para el próximo año, subiendo dos décimas ambos (2,8% a. y 3,1% a). Esto significa que el organismo o bien piensa que los aumentos de tipos tardarán más en filtrarse en la economía o piensan que algún elemento de la inflación subyacente será más difícil de combatir. Según Powell, parte de la inflación en este momento está causada por choques de oferta y hay señales incipientes de que pueden estar disminuyendo. En este aspecto, el presidente se refería el sector inmobiliario y los altos precios de la vivienda. “A más largo plazo, lo que necesitamos es que la oferta y la demanda se alineen mejor”; algo que, en base a los mensajes, todavía tardará en producirse.

Respecto a cuando empezará la Fed a reducir los tipos, Powell explicaba que la inflación no necesita llegar al 2% para justificar la reducción de las tasas, pues los datos solo necesitan ser convincentes de cara a que la inflación se dirige a esa meta. Como decía en palabras textuales: “Es probable que tome algún tiempo para que las condiciones financieras más estrictas se traduzcan en una reducción de la inflación”. En cuanto al crecimiento, Powell explicaba que no sabe cuáles son las probabilidades de una recesión, aunque reconocía que hay una probabilidad muy alta de un crecimiento por debajo de la tendencia durante un periodo. De hecho, las previsiones de la Fed indicaban un crecimiento tendencial muy por debajo en 2022 y 2023, algo que realmente estaba buscando la entidad, debiendo de recordar que ya en el encuentro de julio se habló de la necesidad de crecer por debajo del PIB potencial.

Queda claro que, si se ahoga el crecimiento, el mercado laboral también se verá afectado y esto es otra cosa que busca la autoridad monetaria, que también reconoce abiertamente que sus

acciones acabaran erosionando la buena salud del mercado. Según Powell, hasta ahora solo hay evidencias modestas de que el mercado laboral se está enfriando, aunque se espera que el alto nivel de ofertas de trabajo acabe desapareciendo sin la necesidad de eliminar trabajos reales, lo que aumentaría la tasa de desempleo.

Por último, cabe destacar una serie de apuntes. Por ejemplo, las preguntas en torno al balance que pasaban desapercibidas. A la única mención sobre si se estuviese considerando vender títulos respaldados por hipotecas, el presidente del banco explicaba que en este momento no y que no es algo que espera considerar en el corto plazo. Desde que el 3tr22 comenzó a principios de junio, la cartera de MBS de la Fed no se ha reducido en absoluto, ya que las altas tasas han desalentado la refinanciación de hipotecas y los pagos anticipados, lo que reduce el desperdicio natural de la tenencia de la entidad. Por ahora, la Fed sólo pretende que sus tenencias se reduzcan a medida que los valores se vayan pagando, pero con la subida de los tipos de interés de las hipotecas en los últimos meses, los estadounidenses tienen pocos incentivos para vender su casa o refinanciar una hipoteca, por lo que es probable que estas hipotecas permanezcan en los libros de la Reserva Federal durante más tiempo.

También había una mención a la fortaleza del dólar, que también está afectando la demanda de exportaciones. Es más, el déficit de cuenta corriente se ha ampliado significativamente gracias a las ganancias del dólar. En resumen, una reunión que tenía más detalles de los que cabría esperar y donde lo más interesante estaba en una guía más “hawkish”, que servía para que luego Powell ratifique que se hará todo lo necesario para controlar la inflación, aunque sea a costa de causar un daño a la economía y un aumento en el desempleo. No extrañaba pues el repunte que se producía en la renta fija donde el 2 años subía por encima del 4% tras sumarse 8 p.b. al tiempo que el Nasdaq retrocedía un -1,79% (11.220 pts).