Alphavalue | Hay bancos que cotizan a 0,55x el valor en libros (book value) 2021, aunque aún no han alcanzado los niveles de 0,77x, cuando se vuelven caros. Las aseguradoras apuntan a 0,91x, lo que aún sugiere que hay problemas acechantes en la utilización de sus fondos propios.

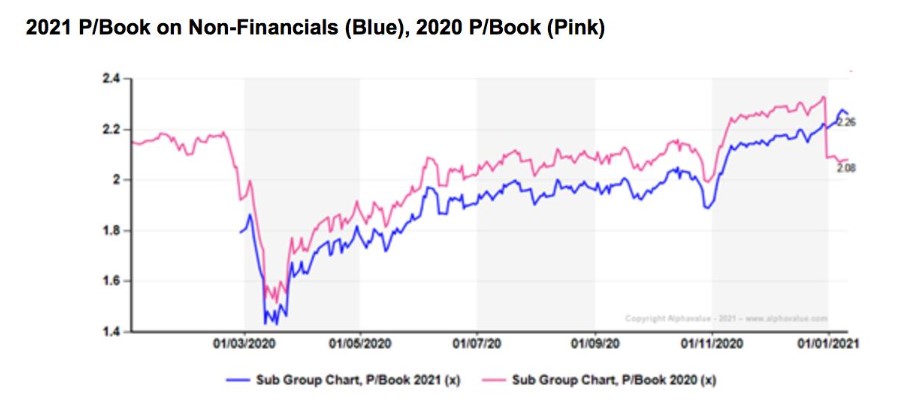

Pero, ¿qué pasa con las compañías no financieras? La respuesta es que cotizan a 2,26x el valor en libros 2021. Esto está por encima (vea el gráfico a continuación) del Precio / Valor en Libros (P/ Book) 2020 antes de que los mercados cayesen por los temores a la pandemia. Aunque no es un dato muy positivo, sí es más sólido que el PER, donde gran parte del pensamiento está contaminado por una recuperación desde el infierno.

En el gráfico anterior se puede ver una caída en el P / Book 2020 el 1 de enero. Esto se debe a que 2020 está terminado y, por lo tanto, la cifra se convierte en la media (excepto para las compañías cuyo cierre de ejercicio es posterior a diciembre).

En cuanto a cualquier valoración desde que intervinieron los bancos centrales, el elevado P / Book 2021 es difícil de cuadrar con respecto a unas previsiones razonables. Para AlphaValue, con un crecimiento a largo plazo fijado en el +2% (presumiblemente demasiado optimista respecto a lo que hemos visto a lo largo de los últimos años) y un cost of equity del 8,5%, el P / Book 2021 implica un ROE (rentabilidad sobre fondos propios) del 16,7% para compañías no financieras.

El enfoque bottom-up de nuestros analistas sobre las 369 compañías no financieras que cubrimos en AlphaValue arroja un ROE más modesto del 10,8%. Esto se traduce en 397 bn€ de beneficios o casi volver a los 418 bn€ de 2019 (en 2020 se esperan unos beneficios de 264 bn€).

Para llegar a un ROE de 16,7% implícito en el actual valor en libros de 2021, los beneficios de 2021 deberían alcanzar los 613 bn€. Este es un nivel que nunca se alcanzó en los últimos 15 años para TODA la cobertura de AlphaValue, es decir, incluidas las entidades financieras.

La principal conclusión del análisis del P/BV de nuestra cobertura desde un punto de vista de un Precio / Valor en Libros normalizado, es que las compañías no financieras están aproximadamente un 35% caras. Conclusión que venimos repitiendo últimamente. Ahí queda eso. Por lo tanto, compramos equity porque es la alternativa rentable dentro del asset allocation (distribución de activos en cartera) y por elmomentum, pero desde el punto de vista de la valoración, existen claras dudas.

Compartimos una tabla donde podéis ver nuestras estimaciones sectoriales de P/BV.