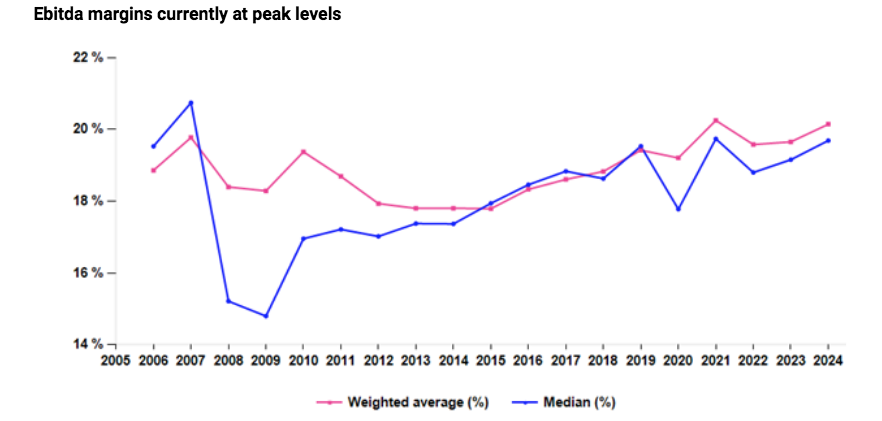

Alphavalue / Divancons | Nunca está de más analizar series de datos de largo plazo. Los márgenes Ebitda nos muestran que la renta variable europea es bastante atractiva desde esta perspectiva.

El gráfico que vemos a continuación analiza 450 grandes compañías europeas, excluyendo las entidades financieras y cíclicos pesados. Los máximos en cuanto a margen Ebitda de 2007 (19,8%) (antes de la caída de la gran crisis financieras de 2008) se recuperaron en 2021 (20,3%) (impacto del free money) y parece que se mantendrán sobre el 19,5% o más. Esto es parte de un proceso que se retrotrae desde hace aproximadamente 10 años y que comenzó con los mínimos de Ebitda de la crisis de confianza del euro, frenado posteriormente por el BCE y sus inyecciones de liquidez.

Desde Alphavalue hemos argumentado repetidamente que esto no es sostenible en un mundo tan competitivo como el actual, pero se demostró en 2022 que estábamos equivocados, ya que los precios de venta aumentaron más rápidamente que os precios de los insumos, algo que obviamente no se puede repetir cada trimestre. Es probable que los atónitos clientes se adapten de cara al futuro.

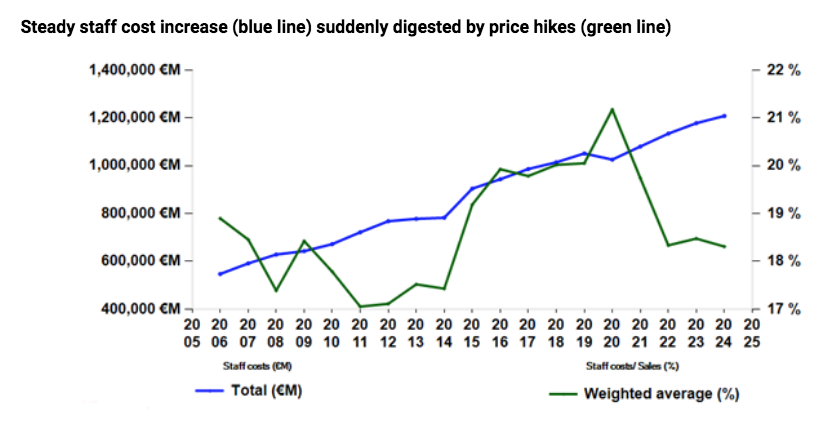

El Ebitda, por supuesto, se calcula despúes de los costes de personal. Partida que debería comenzar a aumentar, pero vale la pena reflexionar sobre el siguiente gráfico en el que el aumento constante de los costes de personal es realmente absorbido por las ventas, que crecen rápidamente. La caída de ratio costes de personal/ventas del 19,7% en 2021 al 18,3% en 2022 es sorprendente y, de hecho, sugiere un retraso significativo en los ajustes salariales. Claramente, el análisis bottom up del 18,5% en 2023 parece optimista, pero recuerde que la mayoría de las empresas parecen confiar en su capacidad para generar nuevamente un crecimiento de los beneficios en 2023. ¿Pueden todas tener tanto éxito?

Volver al ratio coste/ ventas del personal de 2017-2020 de alrededor del 20% eliminaría el 1,5% de los márgens Ebitda, todos los demás factores permaneciendo iguales. Esto haría que los márgenes Ebitda regresaran a sus niveles de 2010-2014. Desde el punto de vista del personal, esto equivale a un aumento del 8,2% para 2024. No es una idea absurda. Frente a esto, las compañías acudirán al argumento de los beneficios por productividad, un eufemismo para despedir personal. Un aumento salarial. Esto significa que de los 20,5 millones de trabajadores que forman parte del total de compañías cubiertas por Alphavalue 1,7 millones serían “enviados” a casa. Una cifra muy importante.

Sin duda, datos para reflexionar entre la eterna batalla del empleado y el capital.