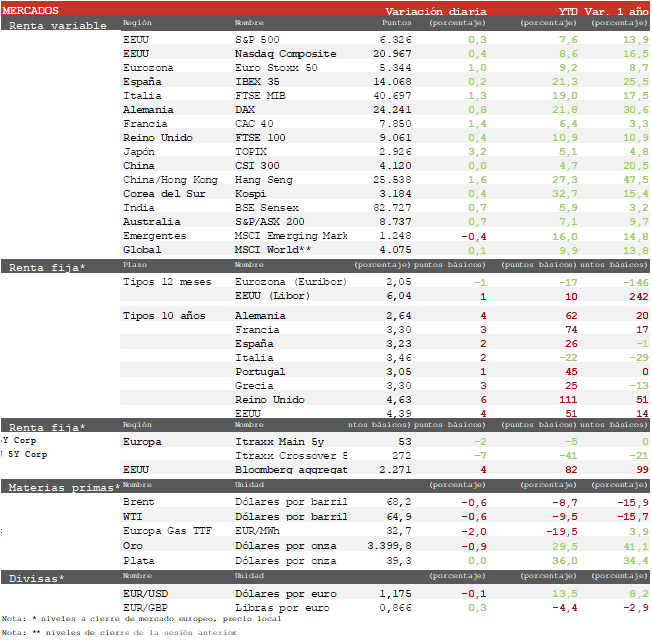

Nicolás López (Singular Bank) | Los principales índices bursátiles europeos cerraron con avances significativos después de que el acuerdo comercial suscrito entre Estados Unidos y Japón relajara los temores a una guerra arancelaria. Las subidas han estado lideradas por el sector de Autos y otras compañías sensibles a los aranceles. El acuerdo podría ser un modelo para las negociaciones entre Estados Unidos y la UE que han entrado en su recta final. Se ha apreciado también cierta rotación desde el sector tecnológico hacia sectores más rezagados en el año como Salud. Han destacado el CAC 40 francés y el Mibtel italiano con avances de en torno a un 1,3%. Por su parte, el Euro Stoxx 50 ha repuntado un 1,0% y el Ibex 35 un 0,2%, penalizado por la caída de Iberdrola de un 4,5% tras su ampliación de capital.

El acuerdo comercial entre Estados Unidos y Japón contempla un arancel recíproco máximo de un 15%, lo que implica rebajar aquellos que superaban ese nivel como el sector de Autos que estaba en el 25%. La reacción de la bolsa japonesa ha sido positiva, con avances en todos los sectores liderados por Autos, Bancos y Farmacéuticas. A falta de un documento oficial, no se ha hecho mención a los productos farmacéuticos, que podrían seguir exentos como hasta ahora. Entre las medidas adicionales pactadas destaca la creación de un fondo de 550.000 millones de $ financiado por Japón para invertir en proyectos en Estados Unidos. El propio Trump supervisará las decisiones de inversión del fondo.

Entre los resultados publicados en Europa ha habido de todo, destacando por el lado positivo el banco italiano Unicredit que ha elevado sus previsiones para el conjunto del año. Por el lado negativo, Nokia ha rebajado previsiones y ha caído un 8%, mientras SAP ha mostrado un tono cauteloso para la segunda parte del año por posibles retrasos de inversiones, cayendo más de un 4%.

En Estados Unidos el acuerdo con Japón ha tenido un efecto limitado en las bolsas. Entre los resultados publicados destaca el mensaje pesimista de Texas Instruments sobre la demanda de chips para automóviles y equipamiento industrial, que le ha costado una caída del 12% afectando a otras compañías del sector. Al cierre de la sesión europea el S&P 500 avanza un 0,3% y el Nasdaq un 0,4%.

Las TIRes de los bonos soberanos no han tenido una reacción significativa al acuerdo comercial a la espera de la reunión del BCE de mañana y de la Fed la semana que viene.

Así, la TIR del Bund a 10 años ha repuntado 4 p.b. hasta el 2,64%, mientras la yield del Treasury a 10 años aumentaba 4 p.b. hasta un 4,39%.