David Montoya (La Française) | Tradicionalmente vemos la deuda soberana como el “safe haven asset” o la inversión sin riesgo por excelencia. Pero ¿sigue siendo así hoy en día? o ¿hay emisiones de empresas que podría considerarse de menor riesgo?

Observamos un claro cambio de paradigma en el mercado de renta fija con respecto al riesgo implícito de los activos (spreads de crédito), con una cantidad cada vez mayor de empresas financiándose a tipos más bajos que sus Estados de referencia.

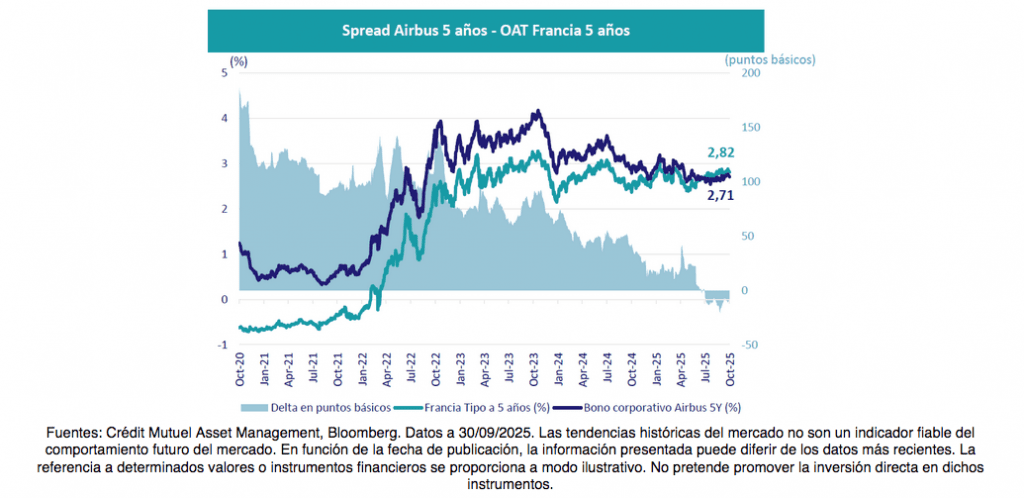

En Europa más de 80 corporaciones se financiaban en septiembre a tasas más bajas que algunos bonos soberanos[1]. Un ejemplo es Airbus, cuyos bonos a 5 años tienen un rendimiento inferior al de los OAT del Gobierno francés a un lustro.

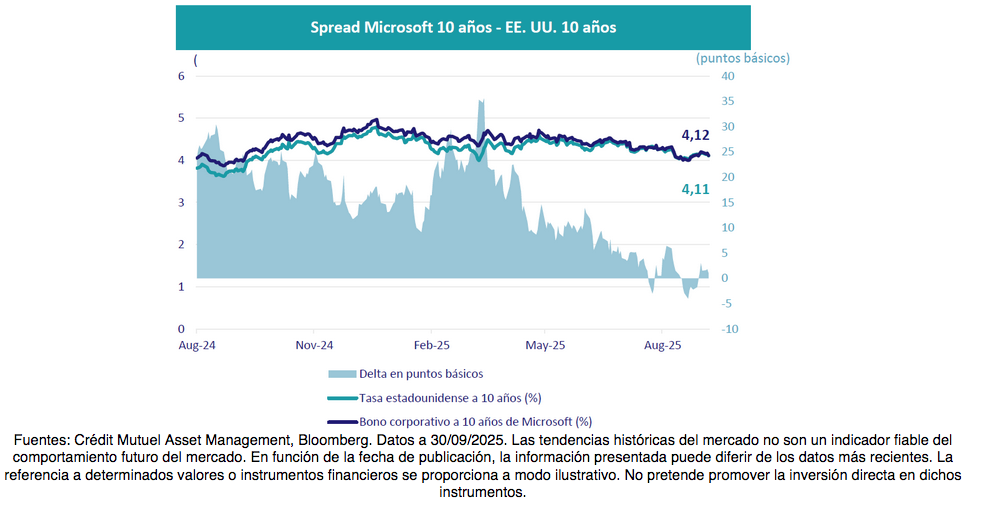

En EEUU también estamos viendo casos, como el de Microsoft, financiándose al 4,11% frente al Treasury al 4,12%.

Esto se justifica por el apoyo estatal a determinados sectores, como defensa o tecnología/IA, y a la percepción de mayor estabilidad en la gestión de compañías privadas frente a la inestabilidad política que están viviendo algunos gobiernos, la cual, puede afectar a la financiación de los Estados.

¿Cuál es la situación actual del mercado high yield?

Las curvas de crédito high yield en Europa y EE.UU. han mejorado su pendiente hasta los 7-8 años, ofreciendo oportunidades potenciales para aprovechar el «carry» y el «roll down«. Sin embargo, debido a la volatilidad en la parte larga de tipos, creemos que es poco interesante ir más allá de los 5 años.

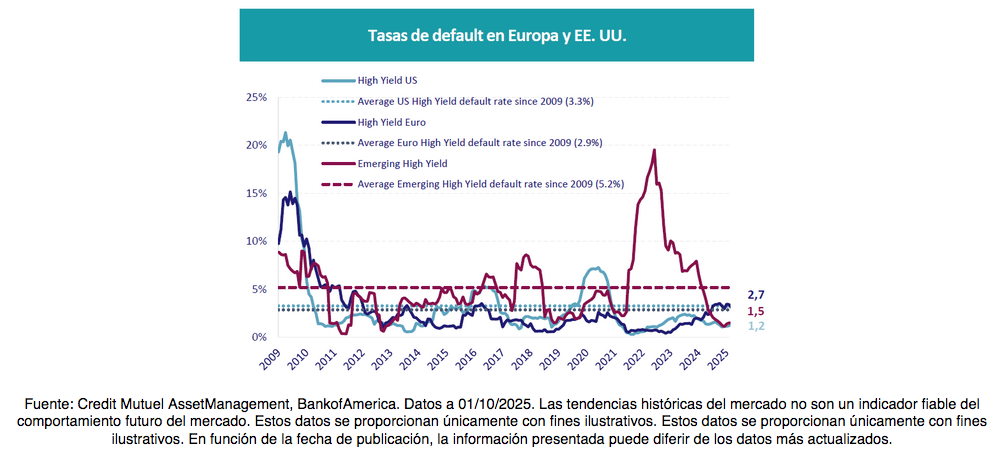

Además, los niveles de default para el segmento de crédito high yield, el de mayor riesgo, se mantienen bajos (1,2% en EE.UU., 1,5% en Europa) con previsiones cercanas al 2%. El distress ratio también es bajo, lo que sugiere un entorno crediticio saludable que permite aprovechar el “carry”.

No obstante, los spreads de crédito se encuentran en niveles bajos y es probable que aumente la dispersión sectorial y según la calificación crediticia. En caso de que los spreads se amplíen moderadamente podríamos ver un comportamiento inferior de los sectores cíclicos en relación con los no cíclicos, así como entre los emisores de peor calidad crediticia (CCC) en relación con los de mejor calidad (BB).

Por ello, el posicionamiento será clave en los próximos meses, que prometen ser volátiles.