Salvador de Miguel Sánchez (Belgravia Capital/Singular AM) | Y, tal vez, la primera pregunta que podría hacerse un inversor es si no está leyendo mal. ¿Vivendi, con un PER 29x, dentro de la cartera de un gestor value?

Es posible que la respuesta fuera más fácil si empezáramos el cuento por el principio, como suelen empezar todos los cuentos. Y es que, también en inversión, “cada maestrillo tiene su librillo” y la clave está en saber qué se entiende por una inversión en valor. Algunos gestores definen la filosofía valor como la inversión en compañías con múltiplos bajos, en contraposición con las compañías growth o de crecimiento. Pero Belgravia Capital considera, bajo su punto de vista, que este análisis es insuficiente; como indica Salvador de Miguel, lo esencial es comprar compañías por debajo de su valor presente, al margen de sus múltiplos de cotización.

Análisis de Vivendi

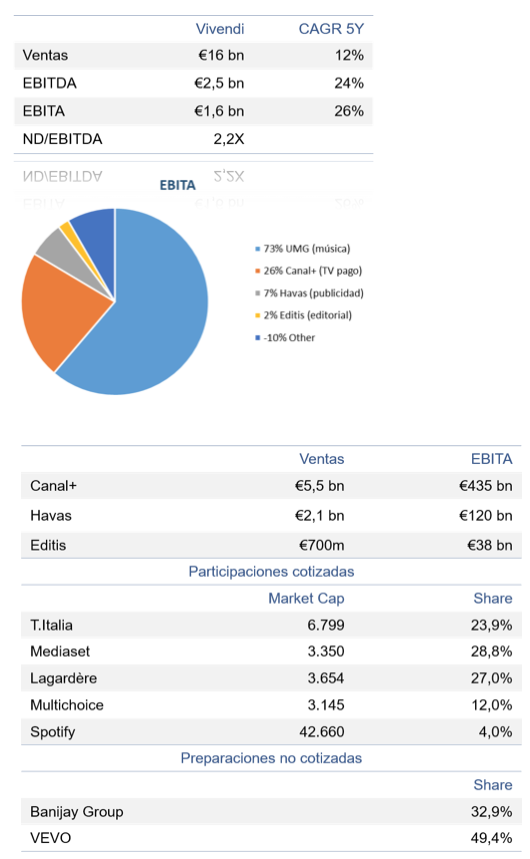

Descripción: Conglomerado de medios con diversos negocios, como Canal Plus, la empresa de publicidad Havas o la editorial francesa Editis, aunque la clave de su valor es Universal Music Group (UMG).

- Canal+

- Segunda plataforma de TV de pago de Europa

- TV Francia, TV Internacional, StudioCanal

- Havas

- Agencia de publicidad, negocio maduro

- Editis

- Compañía editorial, contenido principalmente en francés

- Participaciones cotizadas

- Participaciones no cotizadas

Capitalización bursátil: €32,5 bn

Deuda neta: €5,3 bn

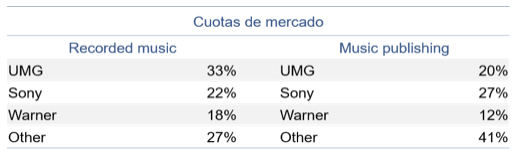

Se ha comentado la relevancia que, dentro del grupo, tiene Universal Music Group (UMG). UMG es la discográfico número uno en el mundo, apunta Salvador de Miguel. Los ingresos de la industria musical proceden de dos fuentes: la explotación comercial de los derechos sobre la música grabada y la explotación de los derechos sobre la música escrita o publicada; UMG está en las primeras posiciones en ambos segmentos.

No solo eso, sino que vemos cómo 3 compañías copan prácticamente el sector, lo cual le confiere un carácter oligopolístico, con importantes barreras de entrada. La explotación de estos derechos tiene una vigencia que puede llegar a 50-70, dependiendo del país, por lo que este escenario se mantiene en el tiempo.

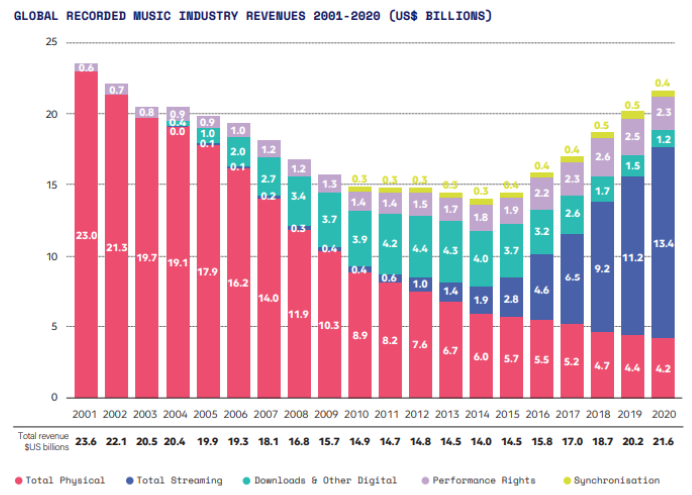

El gestor explica que la industria vivió una crisis, con el ‘boom’ de internet y la piratería, y una posterior transformación. El suelo se produce en 2014, tras una caída de ingresos en el sector del 40% desde el año 2000. En este año, es la primera vez que los ingresos por streaming consiguen superar la pérdida de ingresos por la venta de discos. A partir de ese momento, asistimos a crecimientos del 10% anual, esperándose que se mantenga este ritmo o incluso se acelere en los próximos años.

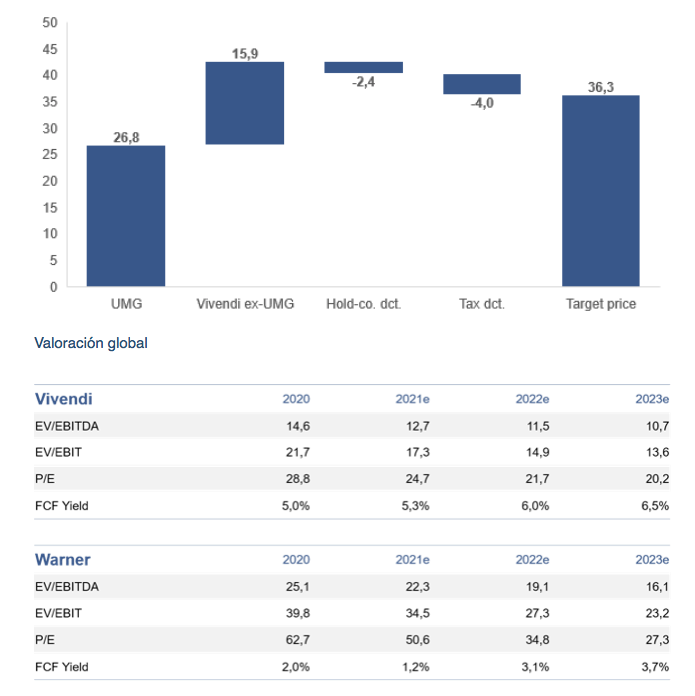

En 2019, el gigante chino Tencent compró a Vivendi el 10% de UMG a un múltiplo de 20 veces, que, si se aplicara ahora, arrojaría un valor para la discográfica de 33.000 millones, por encima de los 30.000 millones de capitalización de Vivendi. Belgravia Capital considera que este es un escenario conservador; si se aplican las 28 veces a las que cotiza su competidor Warner Group, serían 44.000 millones, y eso sin tener en cuenta que UMG es más grande, lo que le permite tener más margen por beneficios y mayor crecimiento que otras compañías homólogas.

En febrero de 2021 tuvo lugar un acontecimiento que permite poner en valor de forma definitiva el valor oculto de UMG. Vivendi acuerda hacer un demerger, separando la compañía en dos (Vivendi y UMG).

UMG comenzará a cotizar en bolsa y posteriormente se procederá a la entrega de acciones en concepto de dividendo a los accionistas de Vivendi. Aunque por la recepción del dividendo se pagan los correspondientes impuestos, en este caso la particularidad es que no todos los inversores van a pagar lo mismo; en un extremo estarán los inversores que pagan un 30% en impuestos (por ejemplo, un inversor francés, un inversor hedge fund…). En cambio, los inversores UCIT (fondos de inversión, planes de pensiones, SICAV…) cuentan con un tratamiento fiscal favorable, de modo que apenas pagarán impuestos por este hecho y esto tendrá su reflejo en el precio objetivo del valor.

Vivendi cotiza con un PER de 29 veces, pero aun así la gestora considera que tiene un potencial de revalorización de más del 40%.

Precio objetivo para el inversor particular 36€, precio objetivo para el inversor UCIT: 40-42€

Conclusiones

- Vivendi es un holding formado por varios negocios ligados al sector de la comunicación y el entretenimiento

- UMG es un activo extraordinario, de crecimiento y calidad

- Vivendi cotiza a múltiplos aparentemente exigentes

- Sin embargo, realizando una suma de partes de los distintos negocios, cotiza a un elevado descuento respecto a su valor presente

- El tratamiento fiscal del demerger de UMG es clave para determinar el potencial para el inversor, que puede ser superior al 40%