Morgan Stanley | Desde una perspectiva macro los economistas reconocen la incertidumbre en torno a las elecciones francesas ya que un sistema electoral con dos rondas (30 junio y 7 julio) hace más difícil anticipar un posible resultado.

En cualquier caso, señalan que la victoria de RN en las europeas no garantiza que el resultado se vaya a repetir en las nacionales pero en el informe, lo contemplan como posible escenario para analizar las implicaciones y riesgos en el outlook fiscal del país. Y aunque ningún partido ha publicado aun sus programas creen en la mayoría de los posibles escenarios veremos un deterioro del outlook fiscal.

Desde una perspectiva estratégica:

- Tipos: Los estrategas esperan que el spread 10Y OAT/Bund se mantenga enrangado entre los 65-80bps,

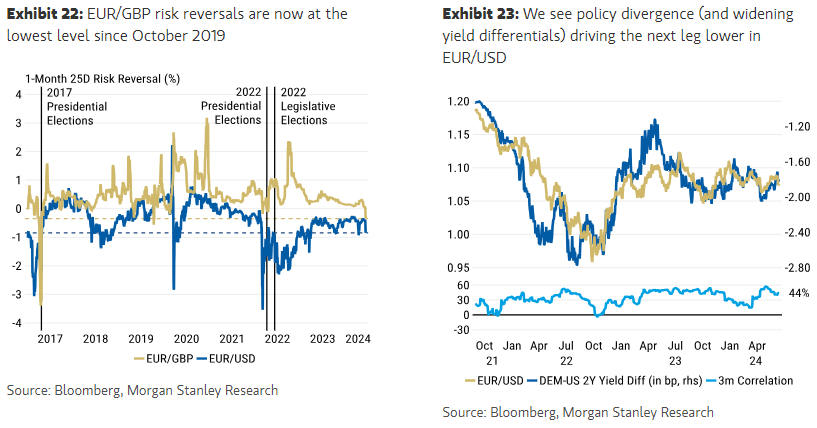

- FX: Los principales riesgos para el euros radican en el impacto que tenga el resultado de las elecciones en la estabilidad de la UE. Y aunque creen que este riesgo es limitado mantienen el corto en el EUR/GPB como un hedge atractivo ante cualquier riesgo político.

- Crédito corporativo: los estrategas siguen positivos en cash ya que ven unos fundamentales, unos technicals y una valoración más atractivos que en la deuda soberana.

- Equity: Respecto al equity francés … Marina Zavolock señala que la exposición doméstica del CAC 40 y del MSCI France es un 14-15% … por lo que cree que la reacción ha sido proporcional al nivel de exposición. Respecto al equity europeo … el peso de la exposición doméstica de las compañías francesas en el MSCI Europe es de tan solo un 3%. Por tanto, Marina señala que las compañías/sectores con exposición material a los potenciales cambios políticos estarán bajo presión hasta la resolución de las elecciones … pero REITERA SU VISIÓN BULLISH EN EL EQUITY EUROPEO.