Intermoney | La reunión del BCE se saldaba con los recortes esperados que, como novedad, traían una amplitud distinta entre las tasas de referencia que usa el banco. Para el tipo de interés de la facilidad de depósito el recorte de 25 p.b. llevaba la tasa al 3,5%. En cuanto al tipo de interés de las operaciones principales de financiación, las cuales proveen de liquidez al sistema bancario semanalmente, y el tipo usado para la facilidad marginal, el tipo que cobra el BCE a las entidades de crédito por prestarles dinero al plazo de un día, el recorte era de 60 p.b. lo que situaba la tasa para el primero en 3,65% y para el segundo en 3,90%.

Como explicamos en el informe del miércoles, las necesidades de ajustar la brecha entre los distintos tipos de interés se deben a la búsqueda de garantizar que el BCE mantenga el control sobre las condiciones de mercado justo cuando la liquidez irá drenándose. Estos ajustes técnicos buscarían normalizar los niveles que hubo antes de la crisis financiera y bancaria, cuando el banco se vio en la obligación de recortar en mayor cuantía la facilidad de depósito. No obstante, esta particularidad pasaba desapercibida pues las miras estaban puestas más en otras cuestiones como eran los apuntes sobre la senda de recortes.

En este aspecto, el BCE no sorprendía al mercado y en lo que se refiere al comunicado tampoco pues seguía esgrimiendo que “el Consejo de Gobierno está decidido a garantizar que la inflación vuelva a su objetivo de mediano plazo del 2% en el momento oportuno. Mantendrá los tipos de interés oficiales suficientemente restrictivos durante el tiempo que sea necesario para lograr este objetivo, aplicando un enfoque basado en los datos y reunión por reunión. El Consejo de Gobierno no se compromete de antemano con una trayectoria de tipos determinada”. Es decir, en grandes rasgos se decía lo mismo que en la anterior reunión, lo que refuerza la idea de prudencia constante.

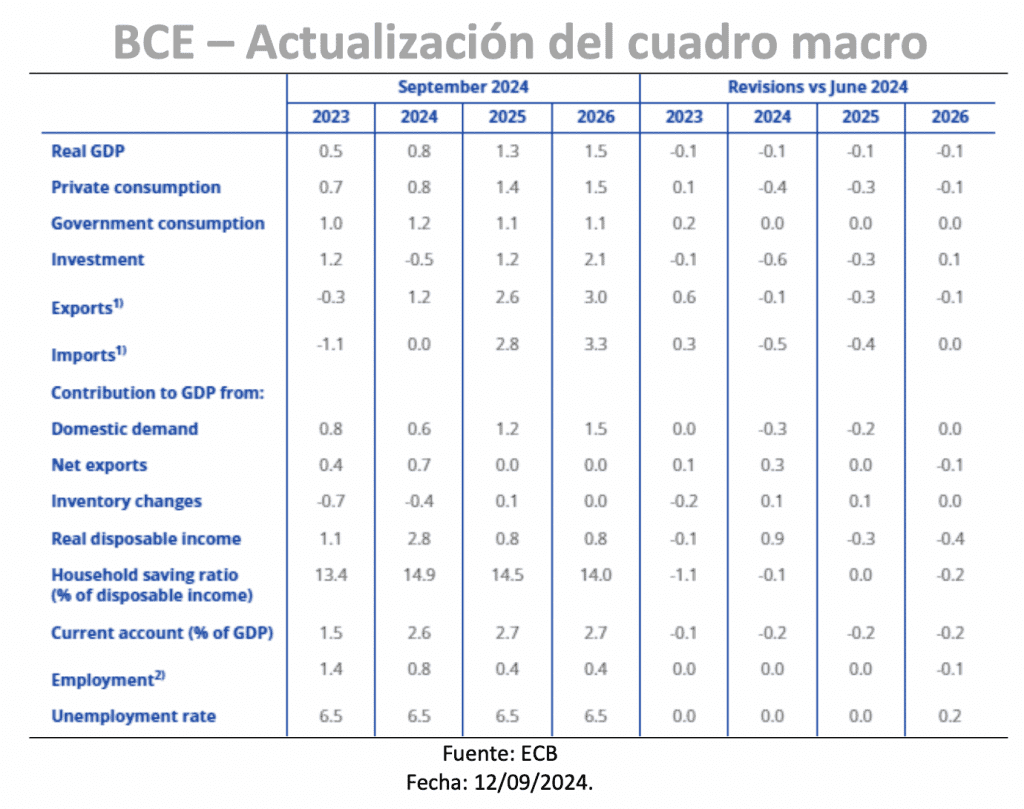

La prudencia del BCE se debe a que el precio de los servicios no modera como en un principio se podría esperar. En las proyecciones macroeconómicas, el banco no alteraba la previsión para la inflación general, pero las perspectivas para los precios subyacente se elevaban ligeramente para el presente año y el próximo debido a las presiones de los precios más fuertes de lo esperado en servicios. Concretamente apuntaba a un +2,9% para 2024 y un +2,3% para 2025 y no dudaba en señalar a la evolución salarial como uno de los motivos principales. Nuestro banco, aun así, mostraban un cierto positivismo pues apuntaba a que las presiones sobre los costes laborales se están moderando y los beneficios están absorbiendo de manera parcial los salarios altos.

Somos conscientes de que el ejercicio de moderar la inflación es bastante complicado. Esto justifica que, por el momento, la estrategia aparente del BCE vaya a ser de reducción de 25 p.b. que, en teoría, no debería de cambiar de amplitud si consideramos que los altos tipos y los precios aun resistentes no favorecen la evolución de la actividad. Esto se podía apreciar en el leve recorte de una décima que el BCE hacía del PIB para los tres años de proyección que ofrece. A primera vista, el escenario que se saca de las proyecciones no es facil de gestionar, pero las previsiones podrían ser lo suficientemente leves como para que el banco esté cómodo con su hoja de ruta.

Luego, el banco seguirá fiel a la evolución de los datos macroeconómicos y esto ayuda a que no haya ningún compromiso de cara a la reunión que tendrá lugar en octubre. En líneas generales, no había muchas expectativas de que la opinión del banco vaya a cambiar dentro de seis semanas, pero el trasfondo sigue siendo acorde con un banco que quiere reducir los tipos de interés. En septiembre esperamos una tasa de inflación baja por los efectos de base del sector energético, pero que podría ganar tracción en los siguientes meses. Desde IM pensamos que la idea pasa por una reducción conjunta de 75 p.b. totales para el presente año ya que nos quedamos con el matiz de la inflación subyacente al alza. El leve recorte del PIB no lo desdeñamos, pero consideramos que si tenemos en cuenta los menores precios energéticos, el mercado laboral, la tasa de ahorro alta y las políticas fiscales expansivas; hay más posibilidades de que la actividad hasta pueda sorprendernos de manera positiva.