Morgan Stanley | Reiteramos el OW en Deutsche Telekom (DTE) como uno de los top picks en el sector y subimos precio objetivo en un 10%. Estimamos un retorno total en 2021 del 50%.

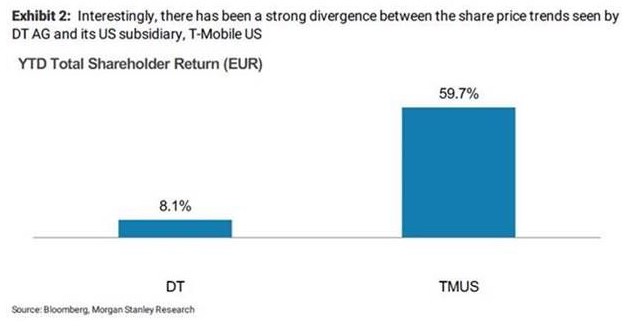

Aunque en YTD lo ha hecho un +18% mejor que el sector en Europa (retorno total), donde sigue habiendo una fuerte divergencia es frente a T-Mobile (DTE tiene un stake del 43%).

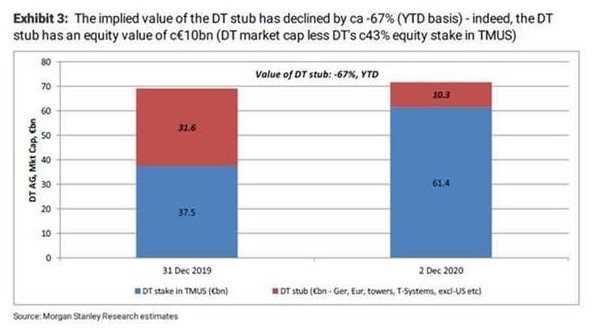

T-Mobile (TMUS) lleva en torno a un 60% YTD (vs DTE 8%) y eso ha provocado que el valor del “stub” (market cap de DTE – stake en TMUS) cada vez tenga un menor valor implícito. Estimamos que el stub ha caído un -67% YTD (ver exhibit 3).

La deuda ha sido el principal debate u obstáculo en 2020 (2.9x dn/ebitda actual) pero ya está reduciéndola de forma gradual (MSe: 2.5x en 2022). En Alemania esperamos un crecimiento de Ebitda del 2.5% en 2020-2023 y en T-Mobile esperamos que mantenga el buen momentum de ingresos y Ebitda. El 5G es un game changer y además vemos potencial de que aumente objetivos de sinergias de la fusión con Sprint.

DTE cotiza a un EFCF yield 2022 del 8% (y el stub a un 25%).

DEUTSCHE TELEKOM, OVERWEIGHT, DE €20 A €22