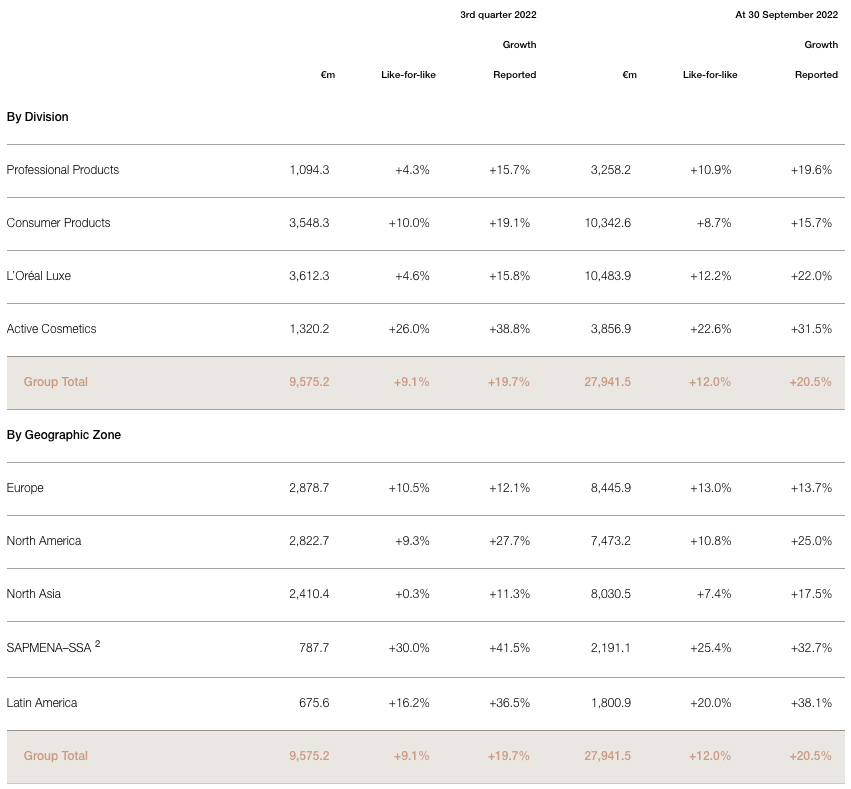

Bankinter | Ascienden a 9.575M€ (+20,5%) vs 9.298M€ (+16,3%) esperados por el consenso de Bloomberg. En términos comparables (mismo perímetro y tipo de cambio) las ventas aumentan +12% vs +8,3% esperado. Todas las divisiones muestran crecimientos positivos: Productos Profesionales 1.094M€ (+4,3% en términos orgánicos vs +4,3% esperado), Productos de Consumo Básico 3.548M€ (+10% vs +6% esperado), L ́Oreal Luxe 3.612 M€ (+4,6% vs +9% esperado), Cosméticos Activos/Parafarmacia 1.320M€ (+26% vs +17% esperado). Por áreas geográficas, todas las zonas muestran también crecimientos positivos: Europa 2.879M€ (+10,5%), Norte América 2.823M€ (+9,3%), Asia 2.410 (+0,3%).

Opinión del equipo de análisis de Bankinter:

Las ventas crecen +12% en términos comparables superando la expectativa de +8,3%, pero muestran cierta desaceleración frente a +13,4% en 2T y +13,5% en 1T reflejando un entorno más complicado para el consumo de productos discrecionales a pesar de la recuperación del turismo y las actividades sociales. Destaca el desempeño de Cosméticos Activos (14% del total) con un crecimiento orgánico de +26%, pero desacelera L ́Oreal Luxe (38% del total) que crece +4,6% frente al +10% de la división de Cosméticos&Perfumes que publicó LVMH en el 3T 2022. Es también decepcionante la evolución en Asia (29% del total) con crecimiento plano; el grupo anticipaba una recuperación del crecimiento en China hasta +10% en 2S 2022 que no se está materializando. La atonía en este país y el riesgo de nuevos confinamientos restan visibilidad a estas previsiones. Tras una caída de -21% en el año, los múltiplos de cotización reflejan una prima más ajustada (PER 23 de 31x, EV/EBITDA 23 de 21,7x) pero el deterioro del panorama económico, especialmente para el consumo de productos no esenciales limita la visibilidad a corto plazo. Mantenemos la recomendación a Neutral y P. Objetivo de 375€.