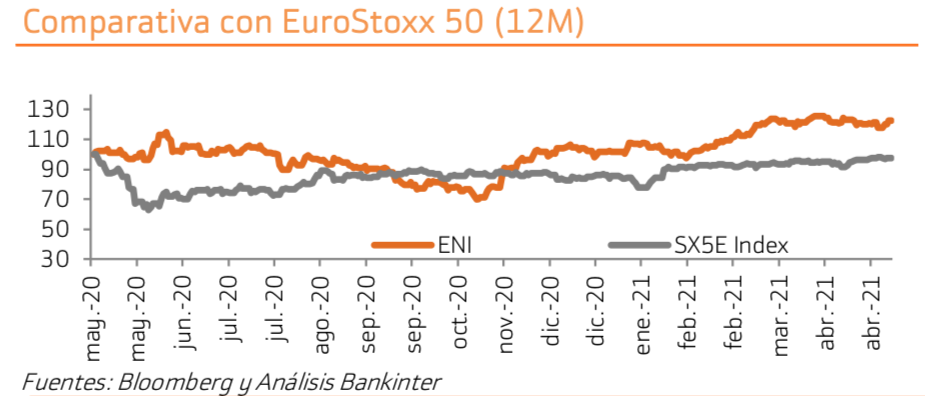

Bankinter | Tras el buen comportamiento del valor este año (+21%), mantenemos el Precio Objetivo de Eni en 11,8 euros/acción (+14%) pero reducimos recomendación hasta Neutral desde Comprar.

Eni ha presentado resultados fuertes, aunque ligeramente por debajo de expectativas. Se ven impulsados por la buena evolución este año del precio del petróleo, por el área de Renovables y el segmento de Química. Eni es una empresa sólida, con producción diversificada, elevada rentabilidad por dividendo y cada vez mayor peso en el área de renovables. Aun con todo, los fuertes rebotes experimentados este año reducen su atractivo y nos llevan a reducir recomendación hasta Neutral desde Comprar. Precio Objetivo 11,8 euros/acción (+14%).

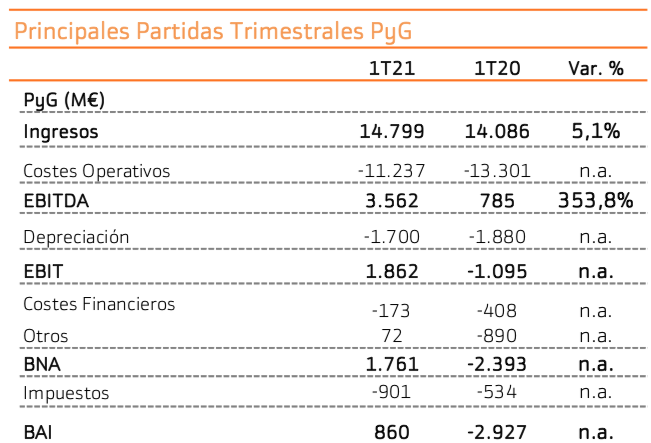

Resultados 1T21 ligeramente por debajo de expectativas, pero fuertes por el alza del petróleo: Cifras principales comparadas con el consenso de mercado (Bloomberg): Ventas 14.494€ (+4,0%) vs 14.620M€ estimado; EBIT 1.300M€ (en línea con el año previo); BNA 856M€ (vs -2.929M€ en 1T20); BNA ajustado 270M€ vs 59M€ en 1T20. Evolucionan positivamente las áreas de Renovables y Química, mientras que se ven afectados por un tipo de cambio superior. Las inversiones se reducen -27% hasta 1.387M€. Estima cerrar el año con un máximo de 6.000M€ en inversiones. La compañía anuncia que la recuperación económica permitirá un nivel de cash-flow superior al inicialmente estimado y que alcanzará 3.000M€ en 2021. Mantiene dividendo en 0,36€/acc. que será complementado con otro variable, a través de recompras de acciones. Con el Brent a 56$, recomprará 300M€/año, con 61$ recomprará 400M€/año y con 66$ recomprará 800M€/año. Con un Brent a 66$, alcanzaría un dividendo máximo de 0,86€/acc.

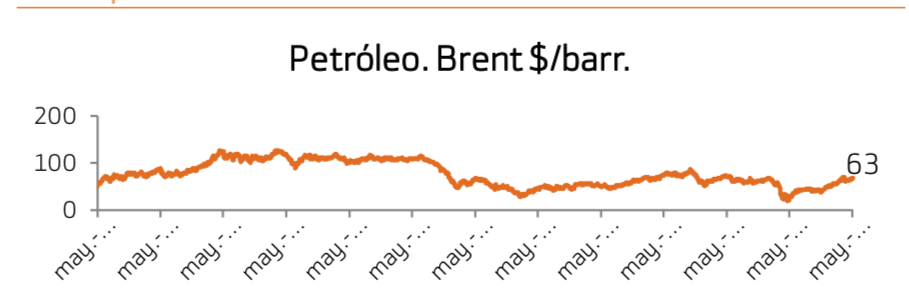

La recuperación en los precios del petróleo ha sido clave en los resultados publicados por todas las petroleras. Tras un 2020 especialmente débil para el crudo, la realidad es que en lo que llevamos de año los precios aumentan con mucha fuerza (YTD: Brent +32% y WT +35%). En nuestra opinión, los precios del petróleo se mantendrán en un nivel elevado, favorecidos por la recuperación de la demanda en un contexto de reactivación económica y programa de vacunación masiva. También por la reducción en los niveles de inventarios. Estos factores compensarán el aumento de producción por parte de la OPEP, que irá incrementando progresivamente aprovechando el alza de los precios y para evitar reducir su cuota de mercado global. En definitiva, el sector sigue teniendo potencial, si bien tras los fuertes ascensos este año, se reduce. Eni reduce su potencial hasta +14% para nuestro Precio Objetivo 11,8€/acc., lo que nos lleva a reducir la recomendación hasta Neutral desde Comprar.

La transición energética es uno de los aspectos clave para el sector a corto plazo y parece dispuesta a no querer quedarse atrás aumentado el esfuerzo inversor. Este hecho queda patente en el plan estratégico, al destinar el 20% de sus inversiones y querer convertirse en una empresa multienergética de cero emisiones de carbono en 2050. Esto es importante porque le hace menos dependiente del precio del crudo. Por otra parte, en su Plan Estratégico 2021/2024, anunció la fusión de sus segmentos renovable y retail. Estiman un aumento de la base de clientes por la mayor oferta renovable (15% vs 2020, > 11Mn) y la obtención de importantes sinergias.

En conclusión, Eni es una empresa sólida y que ha mejorado su posicionamiento en el área de Renovables. Además tiene una gran diversificación en términos de producción. Finalmente, cuenta con un dividendo que, a pesar de ser menos generoso que el resto de petroleras (Total o Repsol), es atractivo. Todo ello, unido al fuerte aumento del petróleo este año, han impulsado al valor +21%. En este contexto, mantenemos Precio Objetivo en 11,8€/acc., nivel que ofrece un potencial de +14%, en nuestra opinión insufuciente como para poder recomendar Comprar. Por tanto, mantenemos una actitud de cautela y reducimos recomendación a Neutral.