Morgan Stanley | El sector ha subido un 14% YTD, positivo pero un 7% por debajo del mercado. De cara a 2022 vemos 3 temáticas clave:

Consolidación: muchas compañías lo han mencionado recientemente debido al débil entorno operativo, bajo ROCE, alto capex y elevada competencia. Podría haber M&A en España, UK, Italia, Dinamarca, Suecia.

¿Podrán las subidas de precios provocar una mejora de top line? En los últimos meses algunas operadoras (BT, VOD, talktalk, Orange) han subido precios, aunque en países como España e Italia sigue habiendo mucha competencia.

M&A en torres: prácticamente no ha habido operaciones desde febrero 2021, ya que Cellnex ha estado integrando activos, los precios de torres han subido y ha habido obstáculos de antitrust. Prevemos que el M&A volverá en 2022.

Analizamos otros debates como el buyback de T-Mobile, el cambio accionarial en BT, FTTH vs DOCSIS y evolución del B2B.

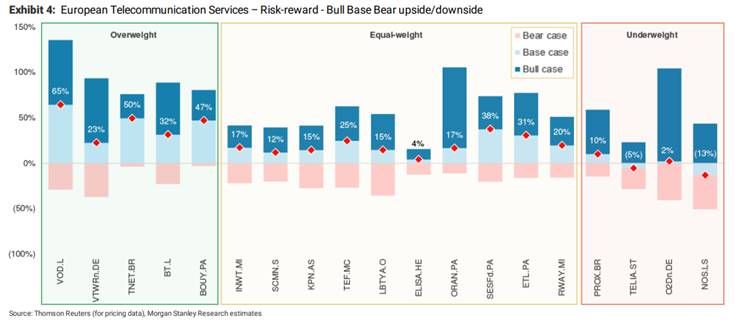

Top picks: Vodafone, Telenet, BT, Vantage. Valores donde estamos más negativos: TEF DE, Nos y Telia.

Hoy bajamos Nos a UW debido al riesgo de disrupción que vemos por la entrada de Masmovil y Digi en el mercado portugués, especialmente tras el +33% YTD

NOS, DE EQUAL A UNDERWEIGHT, DE 3.60 A 3.00 EUR