Morgan Stanley | Hace un par de semanas iniciamos cobertura y convertimos UMG en el top pick de todo el sector. Subimos estimaciones de BPA 2021/22 en un 4% por ingresos de recorded music streaming de cara a la publicación de resultados de hoy al cierre.

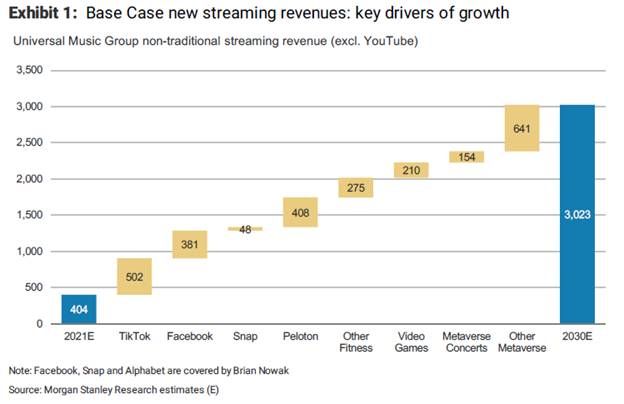

Esperamos un crecimiento orgánico total del 15% en el 3Q, pero el foco del mercado estará en ingresos de streaming (esperamos 17% orgánico) y margen EBITDA del grupo (21.1%). Será importante que reiteren el guidance para todo 2021 y esperamos que hablen del uso que darán a la caja/objetivo de deuda y el crecimiento potencial en plataformas digitales (este es el pilar de nuestra tesis de OW, ya que esperamos que pase de 400m de ingresos a 3-5bn EUR en 2030).

UMG está cotizando a una prima del 9% vs Warner (21.5x EBITDA’22 vs 19.7x), cifra que consideramos demasiado baja. Reiteramos OW.

UMG, Overweight, Precio Objetivo de 30 a 31 euros/acción.