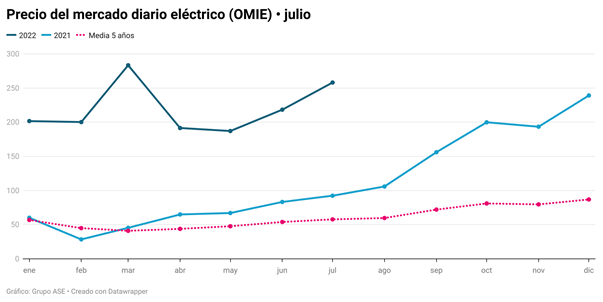

Grupo ASE | El precio diario del mercado mayorista eléctrico (POOL) español de este mes de julio se sitúa en 142,66 €/MWh. Sin embargo, si tenemos en cuenta el sobrecoste que supone para los consumidores el ajuste por la compensación al gas (115,45 €/MWh), el precio se sitúa en 258,10 €/MWh. Sube un 18,9% respecto a junio y es un extraordinario 209,8% más alto que hace un año.

El tope al gas funciona, pero su coste está resultando más alto de lo previsto

El coste de compensación alcanza los 115,45 MWh del precio medio de julio. Como recuerdan los analistas de Grupo ASE, el coste de compensación a los CCG depende de dos factores: el precio diario del gas en MIBGAS y el volumen de generación horaria de los CCG. Ambos factores están más que duplicando los valores inicialmente previstos debido a unas condiciones climatológicas alejadas de los promedios de los últimos años y a la extraordinaria subida del precio del gas a causa del recorte de suministro ruso.

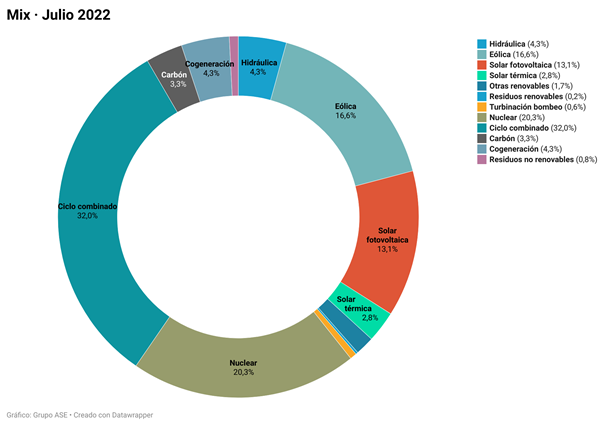

Este mes, un tercio de la electricidad (32%) ha provenido de la producción de los ciclos combinados de gas (CCG), que ha sido un 164% superior a la de julio del año pasado y se duplica desde el 1 de enero hasta hoy. El crecimiento de su aportación al mix eléctrico se debe a una menor participación de otras tecnologías y al saldo de la conexión con Francia, que ha importado electricidad generada en España.

La disminución de las reservas de los embalses ha hecho que la generación hidráulica haya descendido un 51,7 % desde enero hasta julio. Por otra parte, la cogeneración ha reducido un 53 % su producción, porque ha sido desplazada por los ciclos combinados (CCG), que resultan más competitivos gracias al efecto de la compensación.

El precio eléctrico español es un 26,5% inferior al del resto del Europa

En julio, el precio mayorista de la electricidad de las principales economías de la UE ha superado con claridad los 300 €/MWh y se sitúa en 356,10 €/MWh, batiendo un nuevo máximo. El precio en España, en 258,10 €/MWh (ya incluido el ajuste de compensación) ha sido un 26,5 % inferior. Por tanto, se puede afirmar que el precio español ha moderado su subida respecto al resto de mercados eléctricos europeos desde que se viene aplicando el mecanismo del precio del tope al gas.

En Alemania el precio del mercado eléctrico ha alcanzado los 315 €/MWh y se coloca por primera vez por encima de los 300 €/MWh, tras subir un 49,5% y casi triplicar su nivel de hace un año. De hecho, en la última semana sus precios han sobrepasado los 400 €/MWh por la reducción del suministro de gas ruso y la escasa generación eólica.

Hasta ahora Alemania registraba precios eléctricos ligeramente más bajos que el resto de Europa, gracias al carbón y a que el gas ruso seguía fluyendo con cierta “normalidad”. Pero el carbón se ha encarecido un 40% y el descenso del caudal del Nordstream1, a solo un 20% de su capacidad, lo que ha impulsado los precios de electricidad en Alemania a máximos históricos.

Este mes de julio el Gobierno alemán ha rescatado a la gasista Uniper, pieza fundamental en su sistema energético, por su situación de quiebra financiera. La ayuda gubernamental no solo incluye una inyección económica, también una cláusula que le permite elevar los precios a sus clientes.

Francia aún está peor. A las posibles restricciones de gas se añade que un 25% de su flota nuclear no está disponible por mantenimiento y graves problemas de seguridad. Además, atraviesa una grave seguía que ha mermado su producción hidráulica. Su precio mayorista de electricidad de julio es de 400,87€ y muchos días de este mes se han superado los 500 €/MWh.

El gobierno francés ha decidido nacionalizar totalmente la empresa EDF, propietaria de las centrales nucleares, ante su situación de quiebra financiera. No solo sus centrales envejecidas tienen un coste creciente, además, las limitaciones del precio (a 42 €/MWh) han obligado a rescatar a la empresa.

Este nivel de precios dispara la inflación de los precios industriales y aumenta el riesgo de estanflación en Europa.

Gas y electricidad suben un 45% para 2023 por el recorte ruso

El incremento de precio del gas en julio, que es el combustible que fija el precio marginal de la electricidad, ha colocado a los mercados eléctricos europeos en cotas históricas. Con el agravante de que el continente también se está enfrentando a una reducción de la oferta eléctrica, dado que la sequía y las altas temperaturas han reducido la producción hidráulica en muchos países.

Además, la escasa disponibilidad de la energía nuclear francesa, clave en el equilibrio y seguridad del sistema eléctrico europeo, está desestabilizando a sus vecinos a causa de los problemas de seguridad en sus reactores. El país galo ha pasado de exportar electricidad a importarla, lo que aumenta la necesidad de recurrir a la generación de los CCG.

Los mercados spot y de futuros de gas y electricidad en Europa han establecido nuevos máximos en las dos últimas semanas. Y, lo que es más preocupante, los precios están subiendo ahora en el horizonte de 2023-25. Desde el 1 de junio, el precio del gas de referencia europeo (TTF) para 2023 se ha disparado un 45% y se sitúa por encima de los 150 €/MWh.

Con respecto a los futuros eléctricos, no han dejado de subir en las últimas semanas y establecen récords de máximos prácticamente cada día. El precio alemán de la electricidad para el año 2023 se acerca a los 400 €/MWh, mientras el francés aumenta hasta los 500€/MWh. Es muy difícil que la industria pueda soportar estos niveles.

También a futuro, España se desmarca. Aunque el Yr-23 español ha subido un 16,9% desde el comienzo de este año, se sitúa en niveles de 211 €/MWh, muy por debajo del de Alemania y Francia (400-500 €/MWh).

La crisis energética está provocando que los precios de los distintos centros europeos sean cada vez más divergentes, explican los analistas de Grupo ASE. El mercado español y el de Reino Unido se encuentran en una mejor posición gracias a su alta capacidad de regasificación de GNL y a su menor dependencia del gas ruso. Disponer de un mercado de gas más competitivo se traduce también en un mercado eléctrico con precios más bajos.

Riesgo de racionamiento de gas

Pesa el temor a un corte total del suministro ruso a Europa, que impediría que las reservas alcanzasen el nivel del 80% para garantizar el suministro energético durante el próximo invierno. El 14 de julio los almacenes europeos, excluyendo Ucrania y las reservas estratégicas, estaban al 60% de su capacidad, catorce puntos porcentuales por encima del año pasado, pero tres por debajo de la media de los últimos cinco años. Preocupa especialmente Alemania porque en las últimas semanas apenas ha podido aumentar sus reservas, al 57%.

Durante los próximos meses, Europa se verá obligada a continuar elevando el precio del gas para atraer los cargamentos de GNL y desviarlos de Asia. Y, en caso extremo, incluso a racionar el gas para uso industrial.

Bruselas ha propuesto medidas de racionamiento a los estados miembros. El 26 de julio se aprobó reducir el consumo de gas de cara al invierno en un 15%, entre 1 de agosto de 2022 y el 31 de marzo. Será una reducción voluntaria, que se convertiría en obligatoria si la emergencia de suministro pone en peligro la seguridad del bloque.

Posición ventajosa para España

Algunos estados miembros, como España, que no están interconectados con las redes europeas y demuestren que su infraestructura nacional de GNL se utiliza para redirigir gas a otros estados, estarán exentos de las reducciones de gas obligatorias. Así, el acuerdo será muy laxo para España, que solo tendrá que reducir entre un 7% y un 8% su consumo de gas de forma voluntaria.

La elevada capacidad de regasificación de España y la estabilidad del suministro del gaseoducto con Argelia nos han situado en una posición relativamente fuerte en comparación con la incertidumbre de seguridad energética que sufre el resto de la UE. Hasta julio, las importaciones españolas de GNL han aumentado un 72% y las reservas de almacenamiento se sitúan al 75%, frente al 60% medio de Europa.

Este mes, el precio del mercado español MIBGAS ha ampliado su descuento frente al hub holandés TTF gracias al fuerte ritmo de las importaciones de GNL que ha registrado España, a la vez que la incertidumbre se apoderaba de los mercados europeos, con la entrada en mantenimiento del NordStream1 el 11 de julio.

El precio spot español del gas se ha situado en julio en un promedio de 129,1 €/MWh, presentando un descuento de más de 35 €/MWh frente al mercado holandés (165,7 €/MWh), Se trata de la diferencia más elevada desde que hay registros y coloca al mercado español de gas entre los más competitivos de Europa.

Hay que tener en cuenta que en la UE el consumo de los hogares representa el 40% del total. La generación de electricidad (CCG) absorbe alrededor del 30 %, y el consumo industrial representa otro 30%.

Durante julio la demanda de gas en España ha sido un 12% superior a la del año pasado, pero desigual si analizamos el destino de su consumo. Hogares e industria lo han reducido 20%, pero el destinado a generación eléctrica ha crecido un 124%, a causa de las altas temperaturas, una baja generación hidráulica y eólica y el incremento de las exportaciones eléctricas a Francia.

Amenaza de estanflación e, incluso, de recesión económica en Europa

Los analistas de Grupo ASE alertan de que la destrucción de demanda por los altos precios ya es una realidad. En junio, todos los grandes sectores industriales consumidores de gas redujeron su consumo. El textil bajó un 28,9%, el agroalimentario un 16,2%, el de papel un 14,1% y el metalúrgico un 12,9%, mientras el resto de la industria se dejó un 14%, de acuerdo con los datos de ENAGÁS.