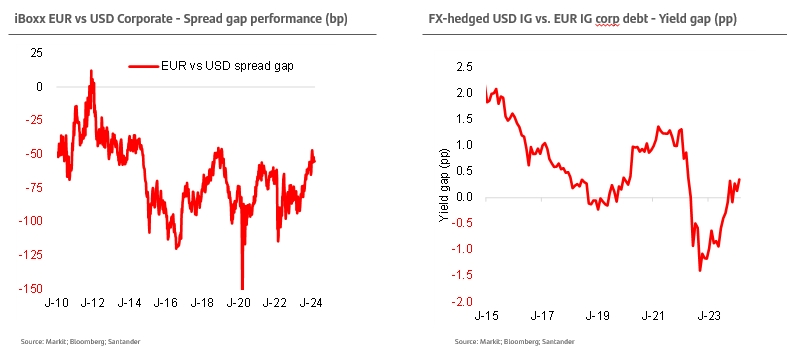

Santander Research | Con la sugerencia de Nagel de que el primer recorte de tipos del BCE podría llegar antes de la pausa estival, se caía otro muro en Alemania. El comentario se sumaba al camino nítidamente definido ayer por Lagarde de primer recorte en junio. En definitiva, se reducen los riesgos de cola y, con ello, las volatilidades en los mercados, lo que deja un camino despejado para el mercado de crédito. Y aunque los payrolls (hoy) y el IPC de EEUU de febrero (martes) podrían ser piedras en el camino, Lagarde lanzaba un guiño al periodo 2011-2015 dejando claro que la política monetaria del BCE es independiente de la Fed. Durante ese período, mientras el BCE reducía tipos la Fed se mantenía sin cambios o incluso subía tipos. Está por ver si la economía de la EZ está ahora en un momento tan delicado como el de entonces, pero lo cierto es que el gap €/$IG está ahora en niveles similares al de ese momento de crisis soberana en la Eurozona (ver gráfico más abajo). En definitiva, vientos de cola para un mercado de crédito que además recibe esta semana la mayor entrada de fondos en €IG en 7 semanas, desafiando unos aspectos técnicos desfavorables ($IG está ahora más atractivo tras el movimiento del coste de coberturas – ver gráfico más abajo). Los fondos $IG también recibían fuertes entradas, $3mm, por los $1,1mm en $HY. Los $4,1mm en agregado suponen la mayor entrada en los fondos de crédito USD en casi dos meses.