Kirsty McLaren (Schroders) | El debate sobre cómo los inversores deben asignar sus inversiones a China se ha intensificado en los últimos años. ¿Deberían seguir incluyéndola como parte de una asignación global de renta variable de mercados emergentes (ME), o separar el país de los ME y asignarlo de forma independiente?

Ambos enfoques tienen sus pros y sus contras, y cada uno de ellos puede tener más o menos sentido en función de los objetivos y las limitaciones de cada inversor. Así, ambos tienen validez, pero lo importante es que la decisión sobre qué camino tomar se ejerza tras una evaluación fundamentada.

¿Qué impulsa el debate sobre cómo asignar a China?

A pesar de la reciente debilidad del mercado, China es, con diferencia, el mayor peso en los índices de referencia de los mercados emergentes. A finales de marzo de 2024, representaba alrededor del 25% del índice MSCI de mercados emergentes; los siguientes mercados en importancia eran India, con un 18%, Taiwán, con un 18%, y Corea del Sur, con un 13%.

Los fondos que invierten únicamente en China se han hecho más populares entre los inversores, sobre todo en los últimos años, desde que el mercado nacional se hizo más fácilmente accesible a los extranjeros.

En la actualidad, la práctica habitual de los inversores consiste en incluir a China en una asignación global a los mercados emergentes. Sin embargo, más recientemente se han lanzado muchas estrategias de mercados emergentes excluyendo China. Esto se debe a dos factores clave:

1. El tamaño de China ha suscitado el deseo de algunos inversores de contar con un gestor especializado en la región asiática, al mismo tiempo que contaban con un gestor enfocado en los mercados emergentes en sentido amplio centrarse en la obtención de rentabilidades excluyendo China.

2. El interés de los propietarios de activos por controlar ellos mismos su asignación a China y, por tanto, el riesgo de ese país.

Ambos enfoques presentan ventajas, en función de los objetivos y las limitaciones/preferencias del inversor. La cuestión fundamental es si el inversor desea mantener el control directo de su asignación a China. ¿Tiene una visión de inversión sólida sobre China? ¿Exigen otros factores un mayor control?

Una única asignación a los mercados emergentes que incluya China, minimiza los costes para el inversor en términos de búsqueda, supervisión y comisiones, en comparación con un enfoque de mercados emergentes sin China más la asignación de China por separado. También unifica la gestión del riesgo en toda la renta variable de los mercados emergentes. Sin embargo, para un inversor grande y sofisticado con amplios recursos, es poco probable que las diferencias de costes sean significativas.

Las principales características del mercado bursátil chino

En las dos últimas décadas, uno de los acontecimientos más significativos en los mercados mundiales de renta variable ha sido la apertura de China a los inversores extranjeros.

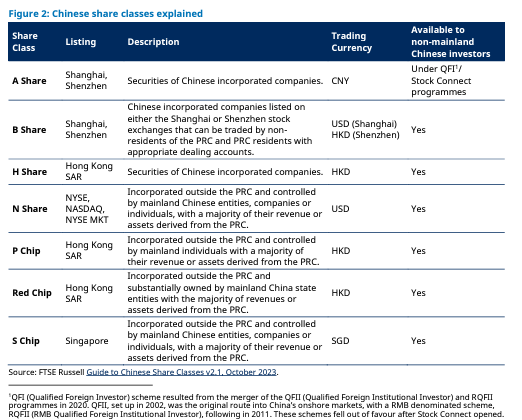

A principios de la década de 2000, los extranjeros solían invertir en empresas chinas a través de acciones H y Red Chips. Estos valores cotizados en la Región Administrativa Especial (RAE) de Hong Kong representaban sólo una ínfima proporción de las empresas de China continental. El mercado nacional chino de acciones A estaba completamente cerrado a los extranjeros. El mercado de acciones B, reservado a los extranjeros, estaba muy restringido y prácticamente inactivo. En el gráfico 2 se describen las distintas clases de acciones chinas.

La inversión extranjera en China cambio tras el lanzamiento de Stock Connect en 2014. Este canal de inversión conectó la Bolsa de Hong Kong con la Bolsa de Shanghái, permitiendo a los inversores de cada mercado negociar acciones en el otro mercado utilizando sus intermediarios y cámaras de compensación locales. En 2016, Stock Connect se amplió para incluir la Bolsa de Shenzhen.

A partir de 2018, las acciones A se incluyeron en el índice MSCI Emerging Markets en tres fases, limitadas al 20% de la capitalización bursátil ajustada al free float1. Esto, sumado a los buenos resultados durante las primeras fases de la pandemia del Covid-19, ayudó a China a alcanzar una cuota máxima del 43% del índice MSCI EM en 2020. Desde entonces, la cuota de China ha retrocedido debido a 3 factores: una serie de medidas regulatorias drásticas sobre las empresas de plataformas de Internet y el sector de la educación privada, las tensiones en el sector inmobiliario y la prolongada política de cero Covid, que han llevado a la renta variable china a registrar una rentabilidad inferior a la de los mercados emergentes en general.

El mercado bursátil chino es uno de los mayores del mundo y ofrece un amplio y líquido conjunto de oportunidades. En términos de capitalización bursátil en dólares estadounidenses, Shanghái es la quinta bolsa más grande del mundo, por detrás de NYSE, NASDAQ, Euronext y Japón, y Shenzhen ocupa el séptimo lugar2. Tanto la Bolsa de Shanghái como la de Shenzhen albergan más de 2.000 empresas cotizadas3. La bolsa china está dominada por los inversores nacionales, y los extranjeros poseen alrededor del 10% de las acciones cotizadas en el mercado bursátil. Existe una amplia selección de valores disponibles en todo el espectro de capitalización en bolsa.

El sector manufacturero representa la mayor proporción de empresas en ambas bolsas, lo que refleja el exitoso modelo de crecimiento de China impulsado por la inversión y su papel como fábrica del mundo.

¿Qué significa esto para los inversores?

Muchos inversores han reconsiderado su enfoque de la inversión en China. En parte, esto se debe a los decepcionantes resultados obtenidos recientemente, a los continuos titulares sobre las tensiones entre EE.UU. y China y las preocupaciones en torno a la desglobalización. También ha influido la inevitable ralentización del crecimiento económico chino a medida que el modelo basado en la inversión, que tanto éxito ha tenido en las dos últimas décadas, alcanza su límite natural.

Reconociendo el tamaño dominante de China en los mercados emergentes, algunos inversores han empezado a preguntarse si deberían otorgar una asignación separada que cuente con un gestor especializado en China en lugar de confiar en una única asignación a los mercados emergentes en sentido general que incluya China.

En nuestra opinión, ambos enfoques son válidos. Siempre que el inversor sea consciente de los pros y los contras de cada enfoque, podrá tomar una decisión informada que se adapte a sus propias preferencias.

—

1 El límite oficial de propiedad extranjera de las acciones A de China es del 30%, pero una vez que el nivel de propiedad extranjera alcanza el 28% no se permiten más compras extranjeras. Una vez que el nivel de propiedad extranjera cae por debajo del 26%, se aceptan nuevas órdenes de compra extranjeras.

2 Federación Mundial de Bolsas, a marzo de 2024.

3 A marzo de 2024.