Nanette Abuhoff y Alex King (Wellington Management) | Dado que los datos de inflación han sido más elevados de lo esperado recientemente, el número de recortes de tipos de la Fed esperados por el mercado en 2024 ha caído de seis a principios de año a sólo uno o dos. A finales de abril, el rendimiento del Tesoro estadounidense a 10 años había subido más de 80 puntos básicos en lo que va de año y el índice Bloomberg US Aggregate Bond había tenido una rentabilidad de en torno a un -3%.

Aunque la decisión de la Reserva Federal de aplazar los recortes de tipos durante un periodo prolongado (hace nueve meses que el banco central dejó de subir los tipos) puede resultar decepcionante para el mercado, no anula necesariamente la conveniencia de tener bonos. Vimos una situación similar tras el ciclo de endurecimiento de la Fed de 2004 a 2006. La Fed subió los tipos 17 veces durante ese ciclo (frente a 11 en el ciclo actual) y luego estuvo «en espera» durante 15 meses antes de aplicar el primer recorte de tipos en septiembre de 2007.

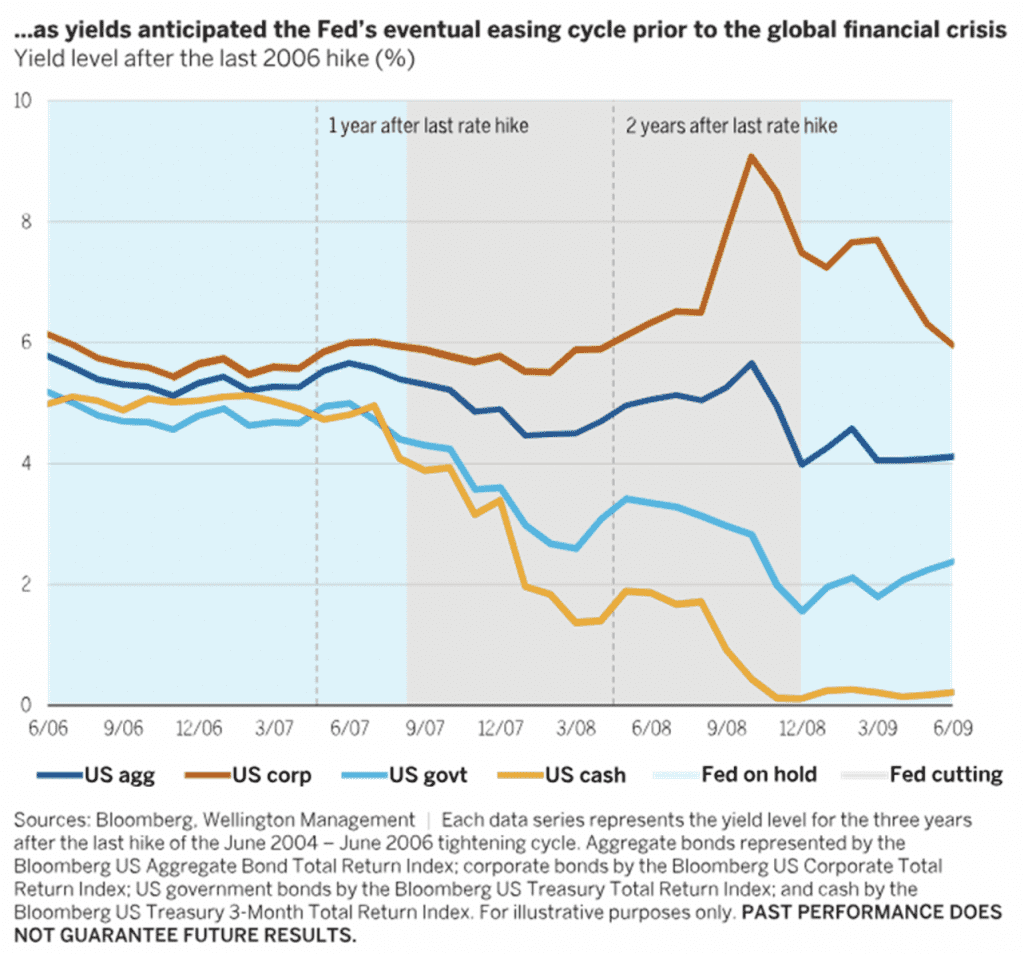

A pesar del largo retraso, los bonos superaron al cash en los periodos de uno, dos y tres años posteriores a la última subida de junio de 2006 (Gráfico 1). Por ejemplo, durante los dos años siguientes a la subida de tipos de junio de 2006, el cash generó una rentabilidad de un 9%, pero los bonos del Estado rindieron un 16%, el índice agregado un 14% y los bonos corporativos un 11%. En el gráfico 2, podemos ver que los rendimientos rebotaron durante el año siguiente a la última subida de tipos de 2006 y luego bajaron al año siguiente, cuando comenzó el ciclo de recortes de la Reserva Federal (en septiembre de 2007), lo que produjo plusvalías para los bonos.

Los inversores deben tener en cuenta tres aspectos:

- Mientras se estime que la próxima medida será una bajada de tipos, los mercados deberían anticiparse a ella, haciendo bajar los rendimientos y subir los precios.

- Cuando la espera de los recortes de tipos es más larga, el horizonte de inversión también puede tener que alargarse para obtener un rendimiento superior significativo frente al efectivo.

- Aunque el crecimiento económico se ha mostrado resistente en los últimos tiempos, ya hay indicios de que puede estar ralentizándose, por ejemplo, en los datos de empleo y del sector servicios (en abril, el índice de gestores de compras del sector servicios cayó por debajo de 50 por primera vez desde diciembre de 2022), lo que podría inducir a la Reserva Federal a relajar su política monetaria este año.

Existen riesgos, por supuesto. Poco después del ciclo de endurecimiento de 2004-2006 y los recortes de tipos que le siguieron, vimos surgir la crisis financiera mundial y dispararse los diferenciales de los bonos corporativos debido a las tensiones de liquidez en el sistema financiero. Hoy en día, aunque no

es imposible, es difícil prever recortes de tipos en el contexto de una grave recesión, dado que el crecimiento económico y el empleo son sólidos y hay pocos excesos en los balances de las empresas o los consumidores. Creemos que el riesgo más probable es que la Reserva Federal vuelva a subir los tipos si la inflación se mantiene persistentemente por encima de su objetivo del 2%. Pero en su conferencia de prensa del 1 de mayo, el presidente de la Fed, Jerome Powell, dijo que la hipótesis de trabajo del Comité Federal de Mercado Abierto es que la próxima medida seguirá siendo un recorte dada la política restrictiva y los signos de ablandamiento del mercado laboral. Dijo que se tardará más de lo previsto en llegar a los recortes de tipos, ya que el endurecimiento de la política y otros ajustes posteriores a la pandemia se están haciendo sentir en la economía con retraso. Pero también fue más explícito sobre las posibles vías hacia un recorte de tipos que hacia una subida.

- Creemos que los inversores deberían seguir considerando la posibilidad de abandonar el cash y apostar por los bonos. No es una novedad que la Reserva Federal se mantenga a la espera durante un largo periodo de tiempo. Incluso con la Reserva Federal en modo de espera durante 15 meses tras el ciclo de endurecimiento de 2004-2006, los bonos superaron al efectivo en múltiples periodos de tiempo.

- Parece más probable que el próximo movimiento de la Fed sea un recorte de tipos que una subida. Aunque la Fed está lejos de saberlo todo, ha apuntado a unos datos laborales más suaves y a señales de normalización pospandémica continuada.

- Los rendimientos parecen razonables. El mercado prevé una o dos bajadas de tipos de aquí a finales de año, una expectativa mucho más razonable que las seis bajadas de tipos previstas a principios de año.