Jakob Suwalski y Brian Marly (Scope Ratings) | Las próximas elecciones generales en España podrían complicar los esfuerzos del Gobierno para hacer frente a los retos estructurales del elevado desempleo y los importantes déficits fiscales, al añadir más incertidumbre al panorama político del país, muy fragmentado y polarizado.

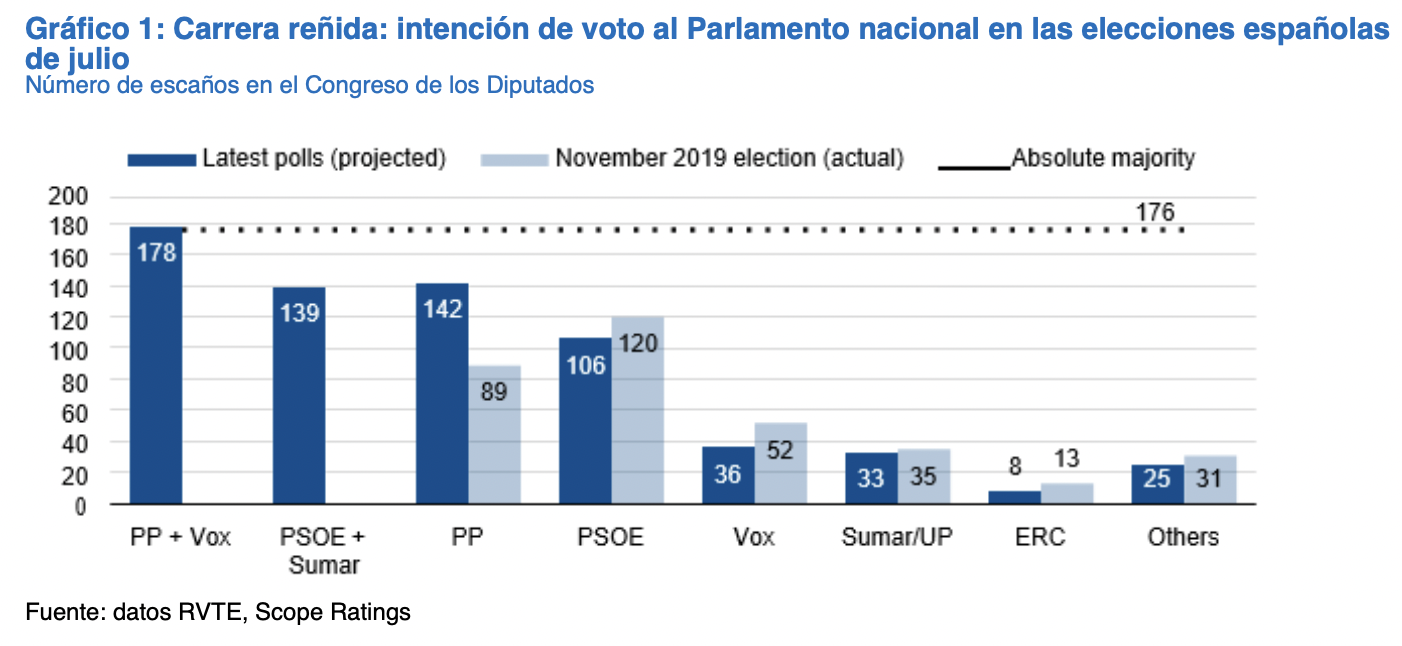

Ningún partido obtendría una mayoría absoluta en las elecciones del domingo 23 de julio en España (rating: A-/Estable) según los últimos sondeos de opinión, que colocan a un grupo de partidos políticos de derechas en una posición muy reñida con una posible coalición de izquierdas (Gráfico 1).

La creciente influencia de los partidos más pequeños ha transformado la política del país a nivel nacional y regional, haciendo que la formación de coaliciones sea más importante y más difícil, como demostró el estancamiento político de 2016. Incluso si un partido forma un gobierno en minoría con el apoyo de partidos más pequeños para aprobar leyes y llevar a cabo su programa político, podría tener que hacer concesiones importantes y enfrentarse a desafíos legislativos.

Unas negociaciones tan delicadas para conseguir el apoyo a las políticas propuestas pueden diluirlas y ralentizar su aplicación, mientras que los elevados déficits presupuestarios y la deuda en relación con el PIB limitarán el margen de maniobra de un nuevo gobierno para aplicar más estímulos fiscales.

Sin embargo, es imprescindible aplicar una política fiscal decidida y coherente. Las presiones sobre los presupuestos sociales y sanitarios, debidas al envejecimiento de la población y a las pensiones indexadas a la inflación, exigen calibrar cuidadosamente los planes de gasto. La utilización de la parte que corresponde a España de los fondos Próxima Generación de la UE (NGEU) requiere un consenso sobre reformas e inversiones sostenibles en materia medioambiental y social.

El fuerte crecimiento económico coincide con el aumento del coste de la vida

Las elecciones también se celebran en un entorno económico difícil, caracterizado por el endurecimiento de las condiciones financieras y la elevada inflación subyacente (5,9% en junio), que están siendo un lastre para el crecimiento a medio plazo, al igual que los persistentes desafíos a largo plazo, entre ellos el escaso aumento de la productividad laboral en España.

La inflación general en España ha disminuido de forma significativa hasta situarse en un 1,9% interanual desde su máximo del 10,8% alcanzado en julio de 2022. Sin embargo, esperamos que la inflación española vuelva a subir en el segundo semestre del año debido a factores como la desaparición de los efectos de base, el aumento de los precios del petróleo y la suspensión de ciertas medidas gubernamentales. Prevemos una tasa media de inflación del 3,4% para 2023 y del 2,8% para 2024.

Aun así, la economía se beneficia del crecimiento continuado de la próspera industria turística y del aumento de la inversión del sector público. La absorción de los fondos NGEU contribuirá a mantener el poder adquisitivo de los consumidores.

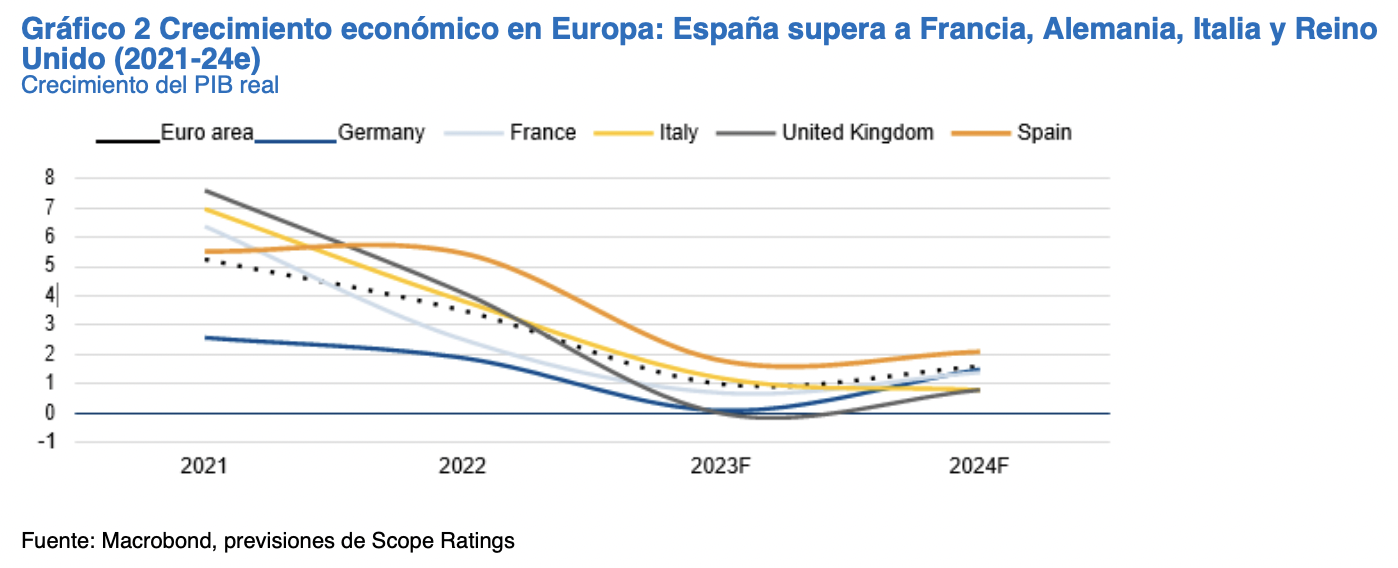

Hemos revisado al alza nuestra previsión de crecimiento para España este año en 0,5 puntos porcentuales, hasta el 1,8%, más en línea con la previsión del Gobierno del 2,1%, aunque muy por debajo del 5,5% de 2022. España está superando a otras grandes economías europeas (gráfico 2).

El déficit presupuestario mejora gracias a un crecimiento económico robusto, pero en desaceleración

El aumento de los ingresos, que ha sido mayor de lo previsto, ha ayudado al Gobierno a compensar el gasto extraordinario para mitigar la crisis energética y el aumento del coste de la vida. El déficit fiscal cayó al 4,8% del PIB en 2022 desde el 6,8% de 2021.

Prevemos que será difícil lograr una mayor consolidación fiscal, dada la presión al alza sobre el gasto social y sanitario, de ahí nuestra previsión de que el déficit se reducirá al 4,4% del PIB este año y al 3,2% en 2024, a un ritmo más lento que el estimado por el Gobierno (3,8% y 3,0%, respectivamente) y la Comisión Europea (4,1% y 3,3%). La previsión de un déficit del 3,2% del PIB para 2024 asume que España no implementará una mayor consolidación fiscal y que el crecimiento económico se situará en línea con nuestro escenario base. España tendrá que gestionar cuidadosamente la política fiscal para mantenerse dentro de las normas fiscales de la UE cuando se reactiven el próximo año.

Se prevé que la deuda en relación con el PIB siga disminuyendo gradualmente, hasta situarse en el 110% del PIB a finales de este año y en el 108% a finales de 2024, frente al 113% de 2022. Esta ratio sigue siendo significativamente más elevada que antes de la pandemia, pero la sostenibilidad de la deuda pública se ve respaldada por la fuerte demanda de deuda pública española por parte de los inversores, una estructura de deuda favorable con un vencimiento medio de ocho años y un colchón de depósitos sustancial que asciende a alrededor del 12% del PIB.

Aun así, España necesita más inversión pública para impulsar el crecimiento. La economía depende de las entradas de capital extranjero debido a su posición estructuralmente negativa de inversión internacional neta. España ha recibido el 53% de los fondos de recuperación asignados por la UE, por un total de 69.500 millones de euros (alrededor del 5,2% del PIB), lo que indica que queda mucho trabajo por delante para aplicar la estrategia de inversión, en la que será crucial contar con un amplio consenso político.