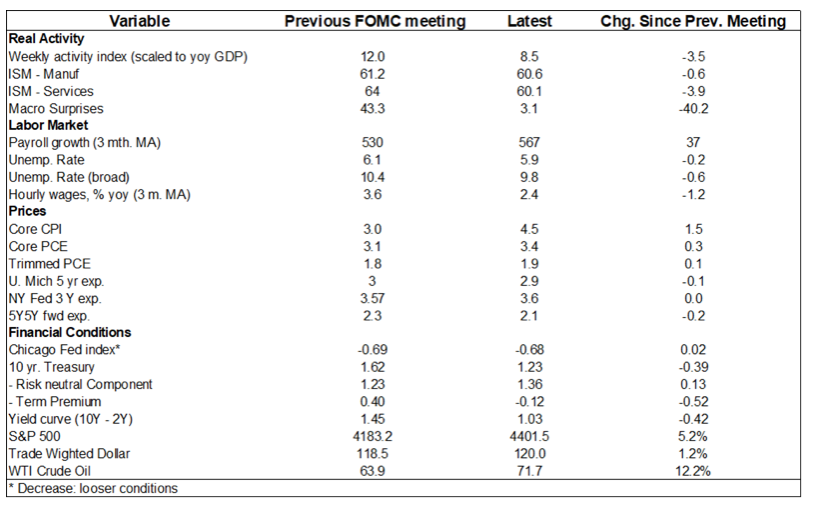

Paolo Zanghieri (Generali) | En una reunión más bien poco intensa, la Fed volvió a presentar su visión de una economía que se fortalece y que sólo ejerce presiones temporales sobre la inflación. En el comunicado de prensa se advirtió que el progreso de la economía es incompleto, pero también se señaló que se acerca el momento adecuado para retirar el apoyo.

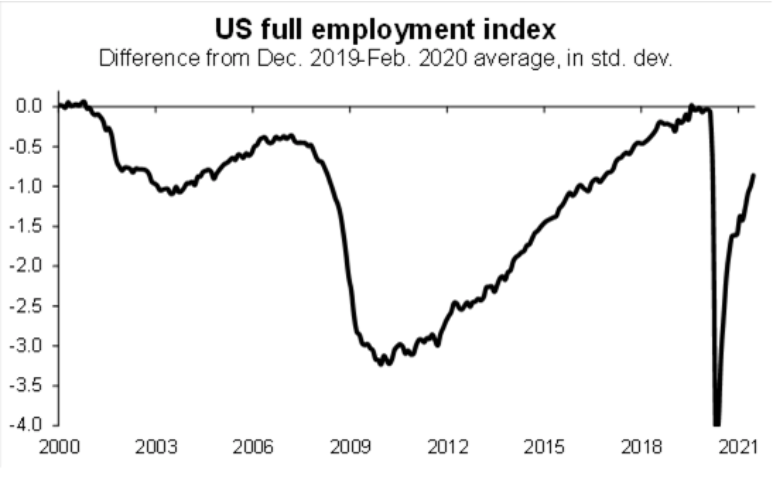

Al igual que en las reuniones anteriores, el presidente Powell señaló que aún no se ha alcanzado el «progreso sustancial adicional» en el mercado laboral que la Fed necesita ver antes de reducir el estímulo. La gran desconexión entre el elevado desempleo y el auge de la creación de empleo se debe a que una parte importante de los desempleados está consiguiendo un nuevo trabajo en lugar de volver al anterior, y esto crea límites de velocidad a la creación de empleo. Además, los cuellos de botella relacionados con lo que queda de la Covid-19 asustan, el cuidado de los niños y las generosas prestaciones de empleo están desapareciendo. El FOMC espera una fuerte recuperación del mercado laboral en los próximos meses, pero aún queda terreno por recorrer. Nuestro indicador, que trata de considerar el comportamiento agregado del mercado de trabajo y los diferenciales de rendimiento entre grupos, muestra una brecha aún sustancial con respecto a la situación anterior a la pandemia.

La Fed no teme el rápido aumento de los salarios. Los costes laborales unitarios están bajo control, lo que reduce el riesgo de una espiral de precios salariales.

Se ha tomado nota de los avances del conjunto de la economía, así como de los cuellos de botella temporales que limitan la oferta en la industria del automóvil y otras. La Fed no parece preocupada por los signos de desaceleración de la actividad que señalan algunos indicadores (véase el cuadro inferior) ni por los riesgos relacionados con la propagación de la variante Delta. El presidente Powell señaló que cada cepa de la infección ha sido progresivamente menos dañina para la economía, y espera que ocurra lo mismo con la variante Delta.

La opinión sobre la inflación no ha cambiado. El actual repunte se debe a factores transitorios limitados a pocos sectores, muy afectados por la reapertura de la economía, y a efectos de base que ya están remitiendo. La inflación se debe sobre todo a que la oferta no alcanza temporalmente a la demanda, algo a lo que la Fed no responderá tampoco. Sin embargo, el presidente Powell admitió que calcular el momento de la normalización de la inflación es muy difícil. Los riesgos siguen estando al alza, al menos a corto plazo. Cualquier debate sobre si la inflación media ha alcanzado el objetivo corresponde al FOMC, subrayó el presidente Powell. Pero esto solo es relevante para la primera subida de tipos, que no está en el radar de la Fed.

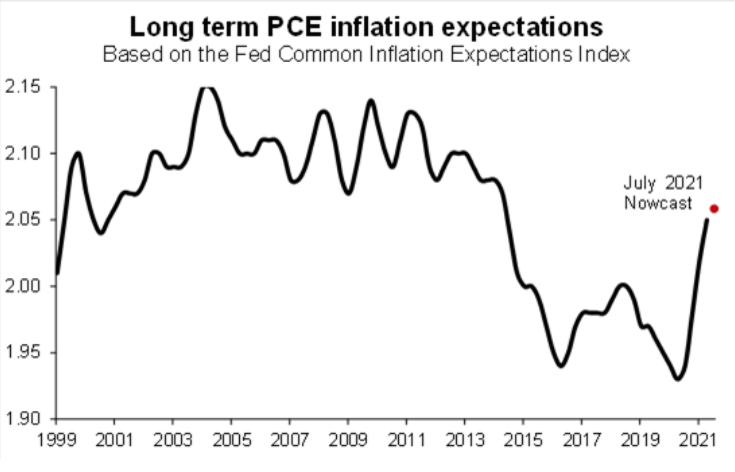

Tanto los mercados financieros como los hogares están confiando más en el carácter temporal del brote, revisando a la baja las expectativas a largo plazo. El indicador de expectativas de inflación introducido por la Fed volvió a subir en el segundo trimestre a los niveles de 2014 (justo por debajo del 2,1%). Nuestra previsión para el tercer trimestre apunta a un nuevo aumento, aunque mucho menor.

A medida que la economía evoluciona de acuerdo con las expectativas, se acerca el momento adecuado para el tapering. Powell admitió que el debate sobre cómo reducir las compras está en marcha, y los miembros del FOMC se esforzarán por ser lo más transparentes posible, avisando con antelación de cualquier movimiento. La opción de reducir las compras de MBS más rápido que las del Tesoro para frenar el aumento de los precios encuentra poco apoyo dentro del comité, pero se está discutiendo. Nos mantenemos en la idea de que el tapering comience en enero, con algún anuncio preliminar en la próxima conferencia de Jackson Hole (26-28 de agosto).