Vincent Chaigneau y Thomas Hempell (Generali Investment) | La invasión rusa proyecta largas sombras sobre la seguridad del orden europeo. El rublo y las acciones rusas se desplomaron al conocerse la agresión. Las primas de riesgo y los precios de la energía se dispararon por el temor a nuevas interrupciones del suministro que amenazan tanto el sistema energético como la recuperación mundial.

De hecho, el efecto sorpresa ha sido importante: El presidente Putin intensificó la crisis a pesar de los graves costes económicos y militares que tendría potencialmente la operación. Aunque declaró que su objetivo clave era la desmilitarización de Ucrania, sus verdaderos planes siguen siendo opacos. Las esperanzas de que sólo intente conseguir una mejor posición en la negociación para frenar la expansión de la OTAN se han desvanecido. Tampoco está claro que la desmilitarización pretenda simplemente asegurar el pleno control separatista de las provincias del Donbás. Es probable que Putin intente imponer un gobierno prorruso en Ucrania y que incluso se anexione el país; dado el tamaño de Ucrania y de su ejército, esto puede significar combates prolongados y víctimas humanas. En el peor de los casos, Rusia llevaría a cabo una invasión en toda regla que podría reflejar la ambición de rediseñar las fronteras europeas.

Las sanciones son duras y extensas, pero dejan al margen la energía

Los aliados occidentales no enviarán sus ejércitos a Ucrania, pero ya están ofreciendo apoyo militar. También han anunciado sanciones de gran alcance, que restringen el sector financiero de Rusia, la financiación soberana y empresarial, las exportaciones de tecnología y las personas clave. Las sanciones impuestas al BCR (Banco Central de la Federación Rusa), por primera vez en la historia de un banco central del G20, le impedirán desplegar sus reservas de divisas y mitigar las sanciones más amplias. El BCR no tuvo otra opción y aplicó una enorme subida de tipos y controles de capital que no harán más que aumentar la miseria económica. Los líderes de la UE ya han acordado sanciones que afectan al 70% del mercado bancario ruso (incluidas algunas prohibiciones de pagos SWIFT) y a importantes empresas estatales. También se restringirá gravemente la negociación de la deuda soberana rusa.

Los aliados occidentales han preservado hasta ahora a los productores rusos de materias primas de sanciones directas que causarían importantes daños colaterales a las economías occidentales. Dada la fuerte dependencia de Rusia de las exportaciones de energía (alrededor del 15% del PIB), esto perjudicaría gravemente a la economía local. Sin embargo, las restricciones financieras pueden seguir obstaculizando los flujos comerciales. También existe la clara posibilidad de que Rusia tome represalias y reduzca las exportaciones de productos básicos hacia la UE, con la esperanza de que el impacto de los precios compense el efecto negativo del volumen.

¿Qué impacto económico directo tiene en Europa? Aunque la crisis provocará seguramente una recesión en Rusia (así como una inflación de dos dígitos), la mayor vinculación con China, la menor dependencia de la financiación en dólares y el desarrollo de su propio sistema de pagos pueden reducir el golpe.

Mientras tanto, el impacto directo de la guerra en la economía estadounidense y europea debería ser relativamente leve. Rusia solo representa el 3% de las exportaciones de la UE. Y la exposición de los bancos europeos es pequeña, especialmente tras una reducción de los préstamos a raíz de la crisis de Crimea de 2014. Las repercusiones en la confianza de las empresas y los consumidores son un elemento imprevisible. Pero como los consumidores tienen un exceso de ahorros y la relajación de las restricciones de la Covid ayuda a superar el bache invernal, es poco probable que el sentimiento de confianza se desplome.

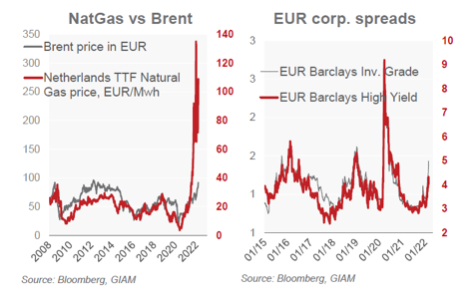

El suministro energético es la clave de la vulnerabilidad

La principal vulnerabilidad reside en el suministro de energía. Europa depende en gran medida de las importaciones de energía de Rusia, que representa casi el 40% del gas de la UE y más del 20% de las importaciones de petróleo. Aunque el suave invierno y las negociaciones con proveedores alternativos pueden compensar en parte las posibles interrupciones del suministro energético, es probable que el conflicto y las posibles sanciones hagan subir los precios de la energía durante más tiempo. Los precios del petróleo han subido casi un tercio en lo que va de año, y los del gas natural se han disparado con la invasión; si persisten, estos movimientos podrían añadir un punto a la inflación de la Eurozona este año y restar más de medio punto al crecimiento del PIB. La inflación energética se suma a las ya elevadas presiones sobre los precios, y los bancos centrales se cuidarán de que los picos de inflación se conviertan en espirales de salarios y precios.

Vemos riesgos elevados de que los precios del petróleo suban aún más en los próximos meses, hemos elevado sustancialmente nuestras previsiones de inflación y recortado moderadamente nuestras previsiones de crecimiento para la zona euro y Estados Unidos.

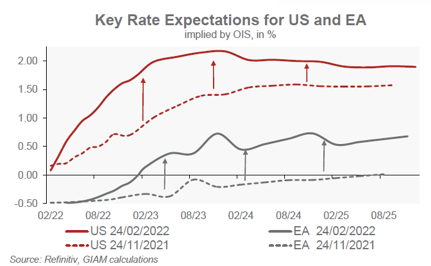

El aumento de la inflación también está provocando movimientos tectónicos en los bancos centrales (véase el gráfico). La guerra en Ucrania no hace más que agravar los dolores de cabeza, ya que amplifica las presiones sobre los precios, pero también puede minar la confianza. Vemos que la Fed se aferra a una subida en marzo (seguida de una serie de subidas de tipos), pero es muy poco probable que desestabilice los mercados con un paso de 50 puntos básicos. El BCE probablemente tampoco dará marcha atrás en su cambio de rumbo de febrero. Pero en la próxima reunión decisiva del 12 de marzo, Lagarde probablemente señalará un alto grado de dependencia de los datos y de opcionalidad en relación con las medidas de endurecimiento que se avecinan: la reducción del QE podría ser más lenta de lo previsto inicialmente. Con la inflación limitando a los bancos centrales, es de esperar que los gobiernos vuelvan a utilizar la palanca fiscal para suavizar el golpe que supone para los consumidores y las empresas el aumento de los precios de las materias primas.

Mercados: primas de riesgo ≠ impacto cíclico

Los mercados descontaron rápidamente el fuerte aumento de la incertidumbre política. Los inversores deben diferenciar entre las primas de riesgo (aversión al riesgo temporal) y la ciclicidad (riesgo más duradero a través de las condiciones financieras y los precios de la energía).

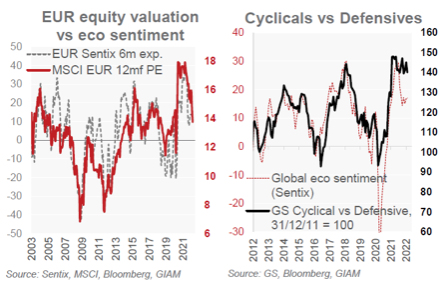

Los múltiplos de las acciones ya han retrocedido mucho (gráfico), y otro descenso del 5-7% llevaría las primas de riesgo de la UE y de EE.UU. a niveles que históricamente han resultado bastante atractivos (aunque las cosas empeoraron mucho con la Covid y la Gran Crisis Financiera). Pero vemos que los riesgos se inclinan hacia un aumento más prolongado de los costes de la energía, que puede amenazar las perspectivas de crecimiento y beneficios. Por lo tanto, comprar las caídas parece prematuro en este entorno tan volátil. Aumentar las posiciones de efectivo por ahora con el objetivo de redistribuir el riesgo cuando consigamos una mayor estabilidad geopolítica y de los precios de la energía. La intensificación de la preocupación por la estanflación sugiere reducir la ciclicidad de las carteras. Sin embargo, mantenemos una opinión favorable sobre el crédito, considerando que el BCE considerará con cautela la reducción del programa de compra de bonos corporativos (CSPP por sus siglas en inglés) con vistas a mantener unas condiciones de financiación saludables.

La huida hacia la seguridad de los bunds y los bonos del Tesoro de EE.UU. se ve parcialmente contrarrestada por la creciente preocupación por la inflación. La exposición a las materias primas puede ofrecer una defensa más directa contra los riesgos de la guerra rusa. La continuación de la escalada puede favorecer un nuevo aplanamiento (moderado) de las curvas de rendimiento «sin riesgo» a corto plazo. Los diferenciales de los bonos del sur de Europa se han ampliado y pueden seguir bajo cierta presión por la preocupación de que se retiren las compras del BCE.