Paolo Zanghieri (Generali Investments) | El PIB del tercer trimestre se recuperó tras los malos datos del primero, pero el consumo se debilitó. Esperamos que el PIB aumente solo un 0,2% en 2022, con una contracción en el primer semestre.

La inflación de los bienes se está enfriando por la relajación de los cuellos de botella, pero los servicios siguen registrando un fuerte aumento de precios, favorecidos por un mercado laboral tenso.

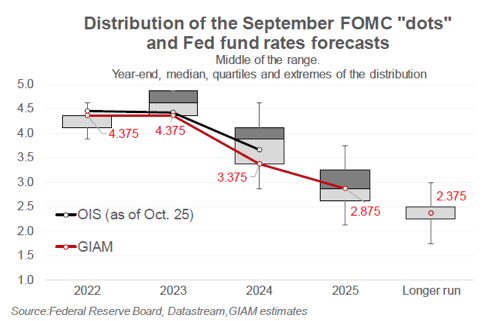

La inflación persistente y las perspectivas optimistas de la economía sostienen la postura agresiva de la FED. Los tipos deberían alcanzar un máximo del 4,75% en el primer trimestre de 2023, pero esperamos un primer recorte a finales del próximo año.

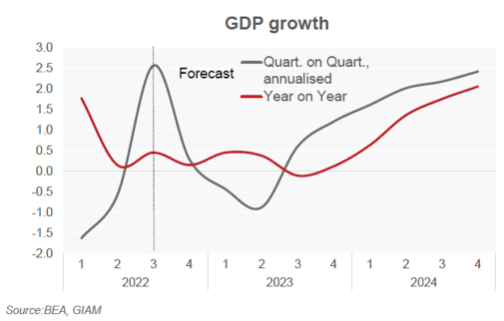

Durante el tercer trimestre, el PIB aumentó un 2,6% trimestral anualizado, mejor de lo esperado. Sin embargo, la mayor parte del repunte se debió a la exportación neta, ya que el consumo y las importaciones se ralentizaron, en línea con las preocupantes señales enviadas por las encuestas de hogares y las ventas minoristas. Esperamos una marcada ralentización y una contracción de la actividad en el primer semestre de 2023, con un crecimiento medio en 2023 de sólo el 0,2%. El pasado endurecimiento de las condiciones financieras ya está afectando fuertemente al sector de la construcción (el tipo hipotecario a 30 años supera ahora el 7%, el nivel más alto en 20 años). Y poco a poco irá haciendo mella en el consumo, que se sumará a la pérdida de poder adquisitivo debida a la inflación persistentemente elevada.

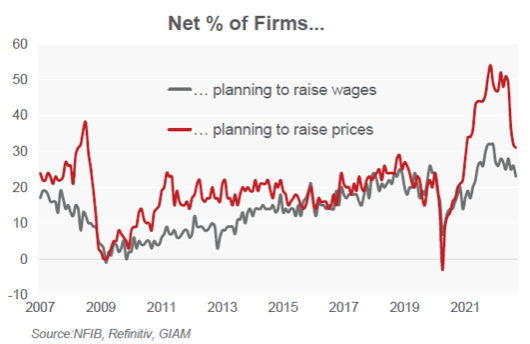

Los datos del IPC de septiembre dieron una desagradable sorpresa, ya que la tasa subyacente subió al 6,6%: la relajación de la oferta ha hecho bajar la inflación al 6,6%, tras el pico del 11% de principios de año, pero la inflación de los servicios sigue tendiendo al alza (6,5%, frente al 4% de enero). Según las estadísticas, las empresas esperan una reducción de su poder de fijación de precios, y un mercado laboral menos tenso debería moderar el crecimiento de los salarios. Sin embargo, el crecimiento del importante componente de los alquileres del índice de precios no va a moderarse pronto, ya que se ajusta a un desfase de tres/cuatro trimestres con respecto a las variaciones de los precios de la vivienda, que acaban de empezar a remitir: en agosto, el crecimiento interanual del índice Case Shiller bajó del 21% a un todavía elevado 13%.

Tras otra subida de 75 puntos básicos en noviembre, la Fed debería moderar su ritmo de normalización, con un aumento de 50 puntos básicos en diciembre y uno final de 25 puntos básicos en el primer trimestre de 2023; los tipos alcanzarán entonces un máximo del 4,75%. Los miembros del FOMC han reiterado la necesidad de situar los tipos muy por encima de los neutrales y mantenerlos durante mucho tiempo para domar la inflación, confiando en que la economía pueda soportarla.

Sin embargo, la ralentización de la economía hará que el desempleo supere el 4,4% previsto por el FOMC para finales de 2023, lo que obligará a la Fed a recortar los tipos en la segunda mitad del próximo año.