Bruno Cavalier (ODDO BHF) | ¿Qué ha intentado la Fed desde que la economía estadounidense se vio afectada por la pandemia? En primer lugar, una recuperación sólida de la demanda. Misión cumplida. Segundo, una mayor inflación, a ser posible un poco por encima del objetivo. Misión cumplida, y a corto plazo incluso superada. En tercer lugar, un aumento sustancial del mercado de trabajo. Este objetivo aún está lejos, pero no tanto como hace unos meses. En resumen, la Fed no tiene que arrepentirse de lo que ha hecho, ni tiene que corregir su política de inmediato. El principal cambio del FOMC es adelantar la primera subida de tipos de interés de 2024 a 2023. En un horizonte tan lejano, no hay que exagerar el impacto de esta decisión. La Fed no se ha vuelto halcón.

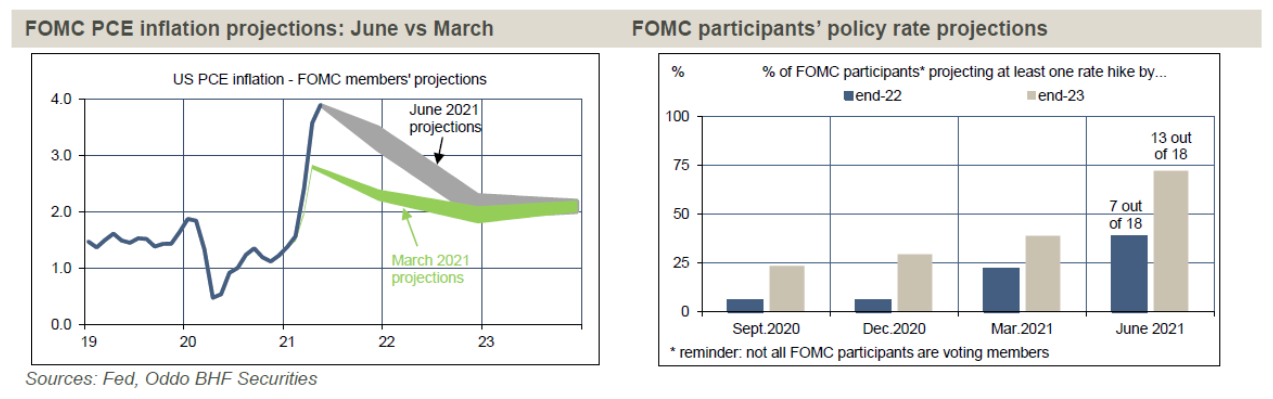

Teniendo en cuenta las subidas de la inflación en los últimos tres meses, el FOMC ha aumentado sus previsiones de inflación. La tasa de inflación basada en el indicador PCE había terminado el año 2020 en el 1,2% y ahora se espera que aumente hasta el 3,4% a finales de 2021, con un pico en torno al 4% (la inflación del IPC ya está en el 5% interanual). Sobrepasar el objetivo del 2% es ciertamente importante, pero se prevé que se amortigüe a lo largo del plazo de política monetaria correspondiente, que es de dos a tres años (gráfico de la izquierda). La inflación aumentará más de lo previsto a corto plazo, pero debería estabilizarse en el mismo nivel previsto en 2022-2023. En resumen, el FOMC sigue defendiendo el escenario de un repunte temporal de la inflación, es decir, ligado al desajuste entre la oferta y la demanda tras la pandemia (mayores plazos de entrega, bajos inventarios, cuellos de botella). Jerome Powell puso el ejemplo de algunos precios que habían empezado a bajar, como el de la madera. Todavía no es tan convincente. De manera anecdótica, algunos precios aún no han vuelto a sus niveles anteriores a la pandemia y todavía pueden sorprender al alza. Es probable que el debate sobre el carácter temporal o permanente del repunte de la inflación siga presente durante algún tiempo.

Por su parte, la política monetaria es principalmente una herramienta de gestión de la demanda, sin impacto en las limitaciones de la oferta. Por lo tanto, no hay ninguna razón para que la Fed endurezca la política monetaria a corto plazo. La política de compra de activos se ha prolongado (120.000 millones de dólares al mes). El presidente de la Fed acaba de reconocer que el FOMC ha comenzado a «debatir la discusión» sobre la futura reducción de estas compras. Si el tapering va a comenzar a principios de 2022, según la expectativa mayoritaria, esto deja todavía algún margen antes de fijar los términos concretos. La Fed ha subido el tipo de interés de las reservas bancarias y el tipo repo inverso (+5 puntos básicos), ajustes técnicos relacionados con el exceso de liquidez interbancaria. En cuanto a los tipos de interés oficiales, el statu quo no corre peligro en el corto plazo. La mayoría de los miembros del FOMC se plantean ahora el fin de la política de tipos de interés cero antes de finales de 2023, en lugar de en 2024 (gráfico de la derecha), pero Jerome Powell subrayó que este cambio debe tomarse con «un gran grano de sal».