Wolf von Rotberg (J. Safra Sarasin Sustainable AM) | Con el final del ciclo de subidas de la Reserva Federal a la vista (si no se ha alcanzado ya), echamos un vistazo al mercado de renta variable tras el final de los ciclos de subidas de los últimos 50 años. Los ocho últimos ciclos de subidas fueron seguidos de una notable resistencia de la renta variable estadounidense, con ganancias medias del 4,3% en los seis meses siguientes y del 10% en los doce meses contiguos. Sin embargo, estos datos ocultan diferencias considerables entre los ciclos y, en varios casos, no logran captar el impacto real de las subidas de la Fed, ya que su impacto, a menudo, sólo se siente con largos desfases. Lo que importa más que las propias subidas de la Fed es si se produce o no una recesión. En este sentido, sólo el ciclo de subidas de 1995 fue seguido de ganancias sostenidas del mercado de renta variable. En todos los demás episodios, el mercado tocó mínimos tras el ciclo de subidas antes de entrar en una fase alcista más sostenida.

La semana pasada, los bancos centrales fueron protagonistas y su mensaje fue claro: el final del ciclo de subidas está cerca. Hicieron una pausa o, como en el caso del BCE, dijeron a los mercados que el obstáculo para otra subida es alto. A la vista de los precios de la Fed, una subida más de aquí a finales de año sigue siendo una moneda al aire. Aunque la reciente subida de los precios del petróleo aumenta la presión al alza sobre la inflación general, algunos indicadores macroeconómicos indican que el endurecimiento de los últimos trimestres está empezando a surtir efecto. Sin embargo, aunque la Reserva Federal volviera a subir los tipos, es probable que esto marcara el final del ciclo de subidas en EE.UU.

Aprovechamos la ocasión para repasar brevemente los anteriores ciclos de subidas y mostrar cómo se han comportado los distintos segmentos del mercado de renta variable después de que la Fed pusiera fin a sus campañas de subidas en el pasado. Resulta imposible extraer conclusiones firmes. Cada ciclo de subidas fue diferente y los mercados entraron en las fases finales del ciclo en condiciones muy distintas.

En los ocho últimos ciclos de subidas, la rentabilidad media del S&P 500 en los seis meses siguientes a la última subida fue del 4,3%. La mayoría (cinco de ocho) de las últimas subidas provocaron subidas de la renta variable (Gráfico 1). En los doce meses siguientes, el panorama no cambia mucho. Las ganancias medias de los precios se elevan al 10% y los mismos tres ciclos de subidas que en seis meses arrojaron rendimientos negativos (1974, 1981, 2000) lo hacen en doce meses. Sin embargo, dado que los rendimientos semestrales oscilan entre el -22% (1974) y el +19% (1995), no puede extraerse ninguna conclusión definitiva del comportamiento del mercado antes de la última subida. Mientras que la renta variable estadounidense retrocedió bruscamente al final del ciclo de 1974 (a lo que siguió una mayor debilidad tras la última subida), el mínimo del mercado de renta variable en 2018 coincidió con el final del ciclo de subidas (Gráfico 1). Por último, observar la evolución hasta doce meses puede no captar todo el impacto de las subidas de tipos en el ciclo y en el mercado. En 2006/07, por ejemplo, al final del ciclo de subidas le siguió un prolongado periodo de estabilidad económica antes de que el pleno impacto de las subidas de tipos hiciera caer el mercado inmobiliario y la economía estadounidenses y desencadenara una venta del 57% de la renta variable estadounidense (la última subida se produjo en junio de 2006 y el mercado alcanzó su máximo en octubre de 2007).

La razón subyacente de esta discrepancia es la diferencia entre la última subida de la Reserva Federal y el comienzo de la recesión. En 1974, la Reserva Federal subió los tipos en plena recesión y en 1981 la última subida se produjo justo cuando comenzó la recesión (Gráfico 2). En 1989, la recesión comenzó más de un año después de la última subida, mientras que los tipos se mantuvieron en su nivel máximo durante más de seis y doce meses en 2000 y 2006, respectivamente, antes de que la Fed comenzara a recortarlos. Los dos ciclos que destacan al alza son los de 1995 y 2018, en los que no sólo se han registrado las rentabilidades más elevadas en los seis y doce meses posteriores a la última subida, sino que también son los ciclos de subidas que no desembocaron en recesión. Podría decirse que en 2020 se produjo una recesión, pero fue desencadenada por el shock de la Covid-19 en lugar de ser un resultado directo de las subidas que finalizaron en 2018.

Así pues, si se amplía la ventana de observación y se evalúan las caídas máximas del mercado desde la última subida de la Reserva Federal durante los tres años siguientes, se obtienen resultados ligeramente diferentes. No sólo recoge las ventas de la crisis financiera mundial, sino que, en todos los episodios de subidas, excepto en uno (1995), se produjeron retrocesos de las acciones antes de que se afianzara la recuperación. Por lo tanto, sigue habiendo muchas posibilidades de que se produzca una recesión (como ocurrió en respuesta a seis de los últimos ocho ciclos de subidas) y, las acciones retrocedan antes de que puedan recuperarse. Además, el mercado de renta variable de EE.UU. en 2023 ha registrado los seis meses más fuertes de la historia al entrar en la fase final de un ciclo de subidas de la Fed (Gráfico 3). Sólo una recesión muy tardía (como en 1989/90) o la ausencia total de recesión (como en 1995) indicarían que se avecinan nuevas ganancias sustanciales en los próximos seis y doce meses.

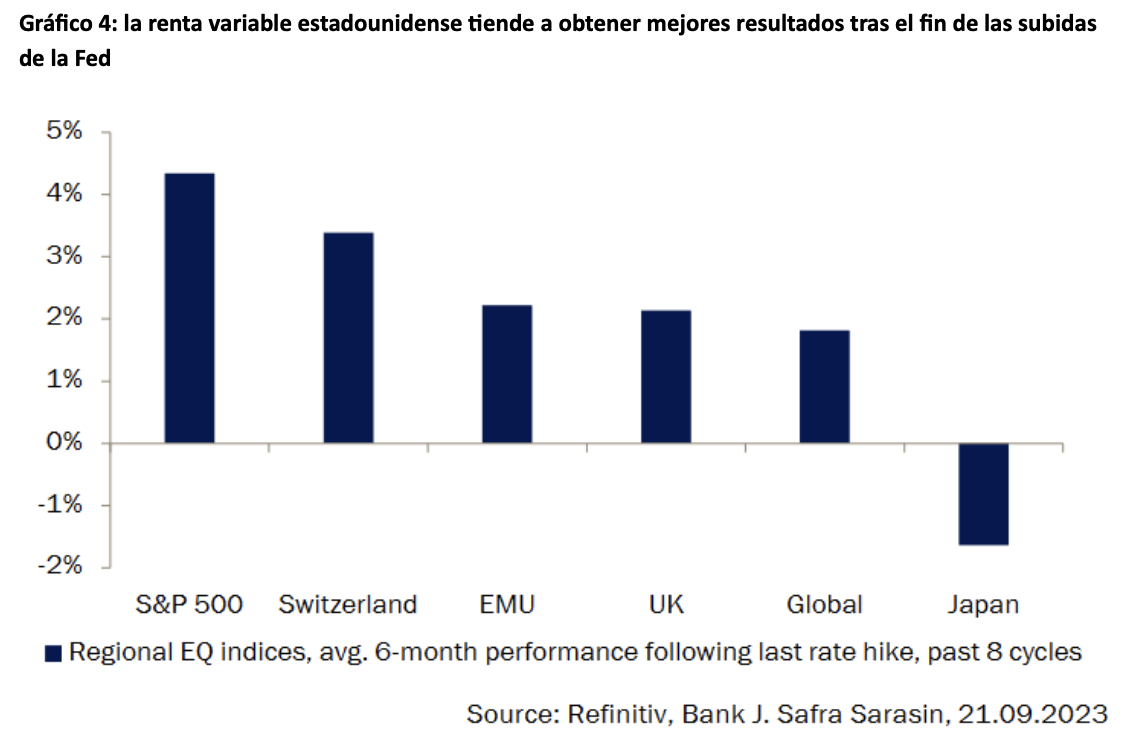

A escala regional, la renta variable estadounidense superó al resto de los principales mercados de renta variable (de media, en moneda local) una vez finalizados los últimos ocho ciclos de subidas (Gráfico 4). Japón obtuvo los peores resultados, mientras que la renta variable global (en USD) sufrió nominalmente las consecuencias del fortalecimiento del dólar estadounidense. La renta variable suiza registró el segundo mejor comportamiento después de la estadounidense, mientras que la renta variable de la UEM y de Reino Unido se situó en un punto intermedio.

Sorprendentemente, a nivel sectorial, destaca el financiero. Sin embargo, esto debe tomarse con cautela. Como ya se ha mencionado, la liquidación de 2007/08 no se ha tenido en cuenta. Sin embargo, una curva de rendimientos cada vez más pronunciada ha ayudado a veces al sector, que tiende a cotizar antes que otros en caso de caída. Los sectores financieros fueron seguidos por los defensivos, mientras que el extremo cíclico del universo sectorial fue normalmente a la zaga (Gráfico 5).

El cuadro que figura a continuación resume el rendimiento medio de los distintos sectores, regiones y algunas otras clases de activos justo después del final de los ocho últimos ciclos de subidas (Gráfico 6). También muestra el rendimiento antes de la última subida y su comparación con los mercados actuales. Lamentablemente, sólo puede ofrecer una orientación aproximada, ya que ningún ciclo de subidas se parece a otro. Es más importante si al ciclo le sigue una recesión o no. Sería un logro notable si se evitara, aunque parece poco probable. Si se produjera una recesión, el mercado de renta variable no está preparado para ella.