Jorge Borbón Gonzalo (Ibercaja Gestión) | ¿Se atreverá el BCE a bajar tipos en junio, sabiendo que lo tendrá que hacer antes que la FED? Lagarde, a diferencia de Powell, se encuentra en una situación de inflación contenida y decreciente. Sin embargo, no tomaran la decisión hasta la publicación de los últimos datos previos a la reunión.

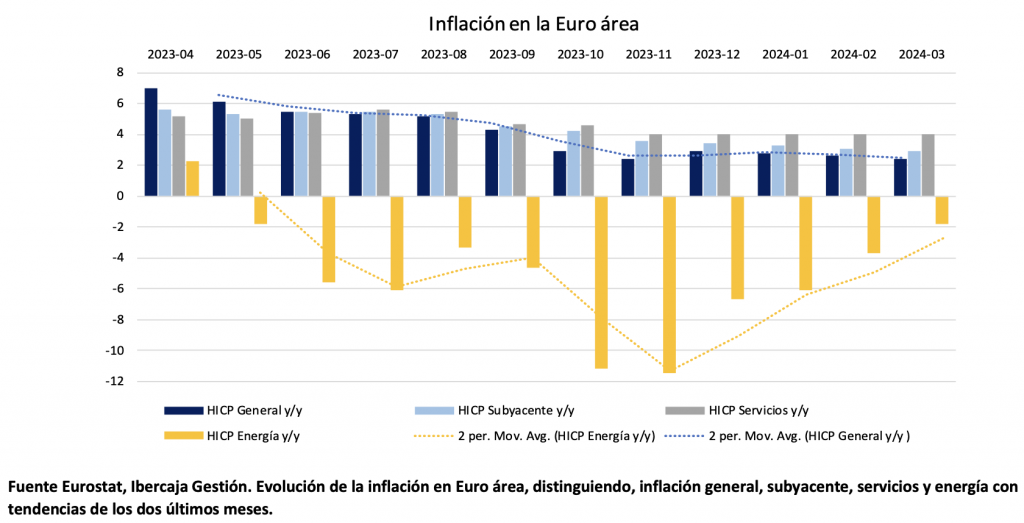

El último informe de Eurostat indica una disminución de la inflación general al 2,44% interanual en marzo y al 2,95% para la subyacente. Por otro lado, los precios de los servicios se mantienen reacios a bajar, permaneciendo en torno al 4% desde noviembre de 2023. La inflación de los precios de los alimentos ha disminuido notablemente y los precios de la energía, que pesan un 10% en el índice, se incrementaron. Habría que destacar la fuerte aceleración que proyectan los precios de la energía desde su punto más bajo en noviembre del año pasado.

Todavía es pronto para determinar el impacto de Semana Santa en la inflación de marzo. La incertidumbre en el efecto de la festividad no será finalmente resuelta hasta los próximos datos detallados de inflación del 17 de abril. A pesar de las estimaciones históricas, que sugieren un posible aumento de los precios a partir del comienzo de Semana Santa, los recientes datos alemanes indicarían un impacto insignificante. Los datos ajustados por estacionalidad del BCE muestran un modesto aumento de los precios generales del 0,15%, lo que refleja una ligera moderación de las presiones inflacionarias subyacentes del 0,24%.

En cuanto al desempleo de febrero, los datos europeos siguen en mínimos históricos, con un desempleo estable del 6,5% y una revisión al alza del dato anterior. Sin embargo, las encuestas empresariales sugieren un ritmo más lento del crecimiento del empleo en comparación con el año anterior.

Unos datos de inflación cada vez más estables y dirigiéndose hacia su objetivo, junto a los recientes comentarios del BCE, transmiten al mercado una mayor probabilidad bajadas de tipos en junio. Sin embargo, las presiones inflacionistas de la energía, debido al incremento de precio del petróleo, podrían reactivar la inflación en los próximos periodos. Por lo tanto, el BCE actuará con cautela manteniendo el foco en los precios de la energía y los servicios, que siguen inmóviles en torno al 4%. El mercado tiene unas previsiones positivas y presenta una probabilidad de bajadas de tipos en junio del 88%. Habrá que ver si el efecto de Pascua, los futuros precios de la energía y servicios, sin perder de vista los salarios, hacen mella en los datos de inflación previos a la reunión de junio.

Christine Lagarde no va a querer repetir el escenario de que se dio en los años 70 con la FED, cuando la precipitación a bajar tipos generó repuntes en la inflación, que posteriormente propiciaron subidas de tipos.

Históricamente, el Banco Central Europeo ha actuado después que la Reserva Federal; sin embargo, esta vez podría ser distinto dados los datos de inflación de cada región. Incluso hay miembros de la FED que son más aversos a la bajada de tipos en junio, como Bostic, el presidente de la Reserva Federal de Atlanta, que apuntaba que se deberían empezar a bajar en el cuarto trimestre, alegando que la inflación se había vuelto más irregular. Ya hay incluso opiniones de que solamente habrá dos bajadas de tipos este año para la FED y el mercado está descontando actualmente un tipo implícito medio del 4,63% a finales de este año, lo que casi supone 3 bajadas. En el caso de Europa, el mercado está llevando el tipo implícito para diciembre hasta el 3%, descontando cuatro bajadas para este año.

El jueves 11 de abril, el BCE anunciará sus decisiones respecto a los tipos de interés, muy seguramente sin novedad. Los gobernadores necesitarán más evidencias de que la inflación y el empleo se mueven en la dirección correcta, por lo que esperarán a junio para tener todos los datos de abril y parte de los de mayo.

¿Qué podríamos esperar de las bolsas? En los últimos 20 años, los banqueros centrales se han visto obligados a bajar los tipos bruscamente debido a las recesiones que se han producido. Para esta ocasión, se espera que sean bajadas graduales para intentar contener la inflación y no por recesión. Por lo tanto, bajadas graduales en los tipos de interés hasta llegar a un punto de convergencia con la inflación en el corto/medio plazo, podrían dar pie a estímulos para las bolsas y para un mayor apetito al riesgo.